EIC SCB ออกบทวิเคราะห์การกลับมาของความเสี่ยงจาก Brexit และนัยต่อเศรษฐกิจไทย

• ผ่านไป 3 ปีหลังการลงประชามติ Brexit จนถึงปัจจุบัน การเจรจาหาข้อตกลง Brexit ยังไม่มีความคืบหน้าเท่าที่ควร และโอกาสที่ UK จะออกจาก EU แบบไร้ข้อตกลง (No-deal Brexit)ได้เพิ่มขึ้นหลังการเข้ารั

• ประเด็นสำคัญของการเจรจาข้อตกลง Brexit คือ การแก้ไขแผน Backstop เรื่องพรมแดนระหว่างไอร์แลนด์

• อย่างไรก็ดี อีไอซีมองว่า โอกาสของการเกิดการเลือกตั้งทั่

• ผลกระทบทางตรงต่อการส่งออก การลงทุนและการท่องเที่

3 ปีผ่านไป Brexit ดำเนินมาถึงจุดไหน ?

ผ่านไป 3 ปีหลังการลงประชามติ Brexit จนถึงปัจจุบัน การเจรจาหาข้อตกลง Brexit ยังไม่มีความคืบหน้าเท่าที่ควรและโอกาสที่สหราชอาณาจักร (UK) จะออกจากสหภาพยุโรป (EU) แบบไร้ข้อตกลง (No-deal Brexit) ได้เพิ่มขึ้นหลังการเข้ารับตำแหน่งนายกรัฐมนตรีของนายบอริส จอห์นสัน ซึ่งมีจุดยืนที่จะผลักดันให้ UK ออกจาก EU ก่อนเส้นตายวันที่ 31 ตุลาคมนี้

นางเทเรซา เมย์ อดีตนายกรัฐมนตรีไม่สามารถหารูปแบบ Brexit ที่รัฐสภาส่วนใหญ่เห็นชอบได้ จึงต้องเลื่อนเส้นตาย Brexit ออกไปและตัดสินใจลาออกจากตำแหน่ง จนนำไปสู่การได้ผู้นำคนใหม่คือนายบอริส จอห์นสัน ที่ผ่านมานางเทเรซา เมย์ได้นำข้อตกลง Brexit ที่ได้เจรจากับสหภาพยุโรป (EU) มาให้รัฐสภาสหราชอาณาจักร (UK) พิจารณาถึง 3 ครั้งและถูกปฏิเสธทั้ง 3 ครั้ง ทำให้นางเทเรซา เมย์ตัดสินใจลาออกจากตำแหน่งนายกรัฐมนตรีในวันที่ 24 พฤษภาคม

ซึ่งนางเทเรซา เมย์เลือกลาออกแทนการยุบสภาจึงจำเป็นต้องหาตำแหน่งผู้นำพรรครัฐบาลคนใหม่โดยไม่จำเป็นต้องจัดการเลือกตั้งสมาชิกสภาผู้แทนราษฎร (ส.ส) ใหม่ และหลังการลงคะแนนเสียงเลือกผู้นำพรรครัฐบาล นายบอริส จอห์นสันได้รับคะแนนสูงสุดและเข้าดำรงตำแหน่งนายกรัฐมนตรีเมื่อวันที่ 24 กรกฎาคม (รูปที่ 1) อย่างไรก็ดี นายบอริส จอห์นสันมีความท้าทายรออยู่ข้างหน้าอีกมาก ทั้งด้านเวลาที่เหลืออีกไม่ถึง 3 เดือนก่อนสิ้นสุดเส้นตาย Brexit ในวันที่ 31 ตุลาคมนี้และส.ส. ในสภายังเป็นชุดเดิมที่ปฏิเสธข้อตกลง Brexit ของนางเทเรซา เมย์ และมีจุดยืนเกี่ยวกับ Brexit ที่แตกต่างกันอย่างมากทำให้ไม่มีรูปแบบใดที่สภาเห็นชอบร่วมกัน เห็นได้จากการหยั่งเสียงหาทางเลือก (indicative votes) ในช่วงที่ผ่านมา สภาไม่สามารถหารูปแบบที่ส.ส.ส่วนใหญ่เห็นชอบร่วมกันได้เลย

นายบอริส จอห์นสัน ยืนยันจุดยืนในการนำ UK ออกจาก EU ไม่ว่าจะบรรลุข้อตกลงก่อนวันที่ 31 ตุลาคมนี้หรือไม่ก็ตาม ตามที่นายบอริส จอห์นสันได้กล่าวไว้ว่า งานแรกหลังการเข้ารับตำแหน่งนายกรัฐมนตรี คือ กลับไปเจรจากับ EU เพื่อขอแก้ไขข้อตกลง Brexit ฉบับเดิมที่นางเทเรซา เมย์เคยตกลงไว้ ซึ่งในรายละเอียดข้อตกลง Brexit ของนางเทเรซา เมย์ได้กำหนดรูปแบบการแยกตัวของ UK ออกจาก EU (withdrawal agreement) ไว้ซึ่งมีเนื้อหาโดยสังเขป ดังนี้

- ค่าชดเชย (divorce bill) ที่ต้องจ่ายให้แก่สหภาพยุโรปเป็นจำนวน 3.9 หมื่นล้านปอนด์สเตอร์ลิง

- การประกันสิทธิพลเมือง (citizen rights) ของชาว UK ที่พักอาศัยและทำงานในกลุ่มประเทศสมาชิก EU และชาว EU ที่พักอาศัยและทำงานใน UK

- ข้อกำหนดช่วงเวลาเปลี่ยนผ่าน 21 เดือน (transition period) ที่เดิมกำหนดไว้ว่าเริ่มตั้งแต่วันที่ 29 มีนาคม 2019 ถึง 31 ธันวาคม 2020 เพื่อให้ทั้ง UK และ EU มีเวลากำหนดรูปแบบความสัมพันธ์ทางการค้าในอนาคตและให้ภาคธุรกิจใน UK และ EU ปรับตัว

- ปฏิญญาความสัมพันธ์ในอนาคต (political declaration) เพื่อแสดงถึงภาพรวมของความสัมพันธ์ของ UK และ EU ในระยะยาวเพื่อวางรากฐานสำหรับการเจรจาที่จะเกิดขึ้นในอนาคต

- แนวทางหลีกเลี่ยงการกั้นพื้นที่ชายแดนระหว่างไอร์แลนด์เหนือกับสาธารณรัฐไอร์แลนด์ (Backstop)

โดยนายบอริส จอห์นสัน ต้องการแก้ไขประเด็นสำคัญที่เป็นสาเหตุให้รัฐสภาปฏิเสธข้อตกลง Brexit ของนางเทเรซา เมย์ถึง 3 ครั้ง คือ เงื่อนไขพรมแดนบนเกาะไอร์แลนด์เหนือ (Backstop) ซึ่งนางเทเรซา เมย์ ได้ล้มเหลว

ในการแก้ไขประเด็นดังกล่าวกับ EU อย่างไรก็ตาม การเจรจาในครั้งนี้อาจแตกต่างกว่าครั้งก่อน เนื่องจากท่าที

นายบอริส จอห์นสัน มีจุดยืนที่แข็งกร้าวกว่าของนางเทเรซา เมย์ โดยเขายืนยันที่จะนำ UK แยกตัวออกจาก EU

ในวันที่ 31 ตุลาคมไม่ว่าจะเป็นการแยกตัวแบบมีข้อตกลงหรือไร้ข้อตกลงก็ตาม

ล่าสุดที่นายจอห์นสันจำกัดเวลาประชุมรัฐสภาผ่านการเลื่อนพิธีเปิดสมัยประชุมรัฐสภาออกจากกำหนดการเดิม จากวันที่ 9-12 กันยายน เป็นวันที่ 14 ตุลาคมเพื่อให้รัฐสภามีเวลาในการยับยั้งการผลักดัน

No-deal Brexit ของรัฐบาลนายจอห์นสัน น้อยลงและเข้าใกล้เส้นตาย Brexit วันที่ 31 ตุลาคมมากขึ้น ซึ่งจะส่งผลให้รัฐสภามีเวลาเพียงราว 2 สัปดาห์ ในการพิจารณาและอนุมัติข้อสรุป Brexit เพื่อถอนตัวออกจาก EU ทำให้มีความเป็นไปได้ว่าหากรัฐสภาไม่สามารถพูดคุยให้แล้วเสร็จภายในกรอบเวลา สุดท้าย UK ก็จะต้องออกจาก EU แบบไร้ข้อตกลง หรือ No deal Brexit

Backstop คืออะไร ทำไมจึงเป็นประเด็นสำคัญในการเจรจา Brexit?

แผน Backstop เป็นหลักประกันว่าจะไม่มีด่านศุลกากรเกิดขึ้นบนเกาะไอร์แลนด์หลัง UK ออกจาก EU โดยพิธีการศุลกากรยังคงปฏิบัติตามกฎและใช้มาตรฐานเดียวกับ EU เพื่ออำนวยความสะดวกในการขนส่งสินค้าระหว่าง UK กับ EU แต่แผน Backstop กลับกำหนดทำให้ UK ไม่มีอิสระในการกำหนดนโยบายการค้ากับประเทศที่ 3 ตามที่ผู้สนับสนุน Brexit ต้องการ ทำให้ Backstop กลายเป็นประเด็นที่ถกเถียงและยังไม่ได้ข้อสรุป

แผน Backstop เป็นหลักประกันว่าจะไม่มีด่านศุลกากรเกิดขึ้นบนเกาะไอร์แลนด์หลัง Brexit แต่เสียงส่วนใหญ่ในรัฐสภา UK ยังไม่เห็นด้วยกับแผน Backstop ในปัจจุบัน แต่เดิมการขนส่งสินค้าภายในเกาะไอร์แลนด์ที่ประกอบไปด้วยสาธารณรัฐไอร์แลนด์ซึ่งเป็นประเทศสมาชิกของ EU และไอร์แลนด์เหนือซึ่งเป็นส่วนหนึ่งของ UK ที่กำลังออกจาก EU สามารถขนส่งสินค้าเหมือนดั่งการขับรถผ่านข้ามจังหวัดเท่านั้น

แต่หลังจาก UK ออกจากการเป็นสมาชิก EU จะต้องมีการตั้งด่านศุลกากรขึ้นบริเวณชายแดนไอร์แลนด์เหนือเพื่อเป็นประตูเข้าสู่ตลาดร่วมยุโรป (EU single market) แต่การตั้งด่านศุลกากรนี้ขัดกับข้อตกลง 1998 Good Friday agreement หรือ Belfast agreement ที่กล่าวว่าการแยกไอร์แลนด์เหนือจะต้องผ่านความเห็นชอบจากประชาชนส่วนใหญ่ในพื้นที่ ซึ่งการลงประชามติเมื่อปี 2016 ชาวไอร์แลนด์เหนือส่วนใหญ่กว่า 56% ลงคะแนนไม่ยอมรับ Brexit ทำให้รัฐบาลเทเรซา เมย์ พยายามหาทางออกร่วมกับ EU จนกลายเป็นแผน Backstop ซึ่งเป็นส่วนหนึ่งของข้อตกลง Brexit

โดยรายละเอียด คือ หากช่วงเวลาการเปลี่ยนผ่าน (Transition period) 21 เดือนหลังข้อตกลง Brexit มีผลบังคับใช้และ UK กับ EU ยังไม่สามารถหาความสัมพันธ์ทางการค้ารูปแบบใหม่ได้ แผน Backstop จะเป็นการการันตีว่าจะไม่มีด่านศุลกากรเกิดขึ้นไม่ว่าเกิดสถานการณ์ใดก็ตามและจนกว่า UK และ EU จะหาความสัมพันธ์รูปแบบอื่นทดแทนได้ แต่แผน Backstop กลับกลายเป็นประเด็นที่ทำให้รัฐสภา UK ไม่ยอมรับแผนดังกล่าว ซึ่งมี 2 ประเด็นหลัก ได้แก่

- กระบวนการทางศุลกากร (Customs checks) – ในแผน Backstop ทั้ง UK ซึ่งรวมไอร์แลนด์เหนือ

จะเป็นฝ่ายปฏิบัติตามระเบียบ The Union Custom Code (UCC) ซึ่งเป็นกฎระเบียบวิธีการศุลกากรของ EU เพื่ออำนวยความสะดวกทางการค้า ทำให้การส่งสินค้าข้ามชายแดนภายในเกาะไอร์แลนด์และการส่งสินค้าระหว่างเกาะบริเตนใหญ่ (อังกฤษ สกอตแลนด์ และเวลส์) และเกาะไอร์แลนด์จะไม่มีการเก็บภาษีศุลกากรและไม่ต้องผ่านกระบวนการทางศุลกากร อย่างไรก็ตาม ในช่วงเวลาดังกล่าว UK จะต้องกำหนดอัตราภาษีศุลกากรกับประเทศที่ 3 ในอัตราเดียวกับ EU ทำให้ UK ไม่มีอำนาจกำหนดนโยบายการค้าได้อย่างอิสระ ซึ่งรวมถึงเสรีภาพในการเจรจาข้อตกลงทางการค้ากับประเทศที่ 3 อย่างเต็มที่ด้วย - กระบวนการตรวจสอบมาตรฐานสุขอนามัย (Regulatory checks) – ในแผนกล่าวว่าเฉพาะไอร์แลนด์เหนือจะยังคงปฏิบัติตามมาตรฐานสุขอนามัยและสุขอนามัยพืชและสัตว์ (Sanitary and Phytosanitary Measures: SPS) เพื่อให้สินค้ามีมาตรฐานเดียวกับ EU ทำให้การส่งสินค้าและสัตว์ไม่ต้องมีการตรวจสอบมาตรฐานสุขอนามัยภายในเกาะไอร์แลนด์ แต่การส่งสินค้าและสัตว์ระหว่างเกาะบริเตนใหญ่และเกาะไอร์แลนด์จะเกิดกระบวนการตรวจสอบมาตรฐานสุขอนามัยขึ้นเพื่อให้มั่นใจว่าสินค้า

มีมาตรฐานเดียวกันกับ EU ซึ่งแฝงนัยว่าไอร์แลนด์เหนือจะมีรูปแบบความสัมพันธ์กับ EU แนบแน่นกว่าส่วนอื่นของ UK (อังกฤษ สกอตแลนด์ และเวลส์) ซึ่งลดความเป็นเอกภาพของสหราชอาณาจักร เนื่องจากแผน Backstop ที่เสนอ ไอร์แลนด์เหนือจะมีความสัมพันธ์ทางการค้ากับ EU เสมือนอยู่ในตลาดร่วม (EU single market) ในขณะที่ส่วนอื่นของ UK หรือเกาะบริเตนใหญ่ไม่ได้อยู่ในตลาดร่วมดังกล่าว ซึ่งสร้างความกังวลด้านเอกภาพให้กับ ส.ส. ในรัฐสภาสหราชอาณาจักรมาก โดยเฉพาะพรรค DUP (Democratic Unionist Party)

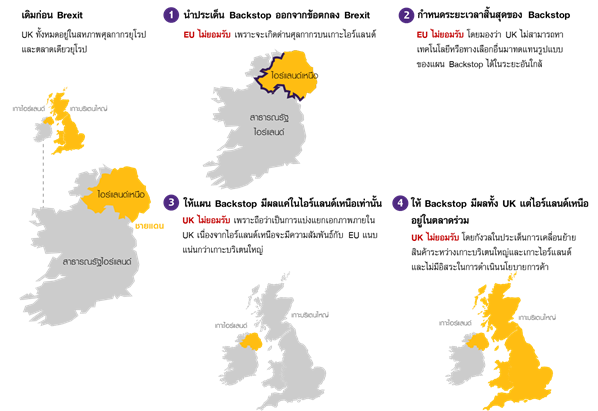

อีไอซีมองว่า การแก้ไขแผน Backstop มีความยากลำบากจากจุดยืนในทางนโยบายและการเมืองที่ต่างกัน ทำให้โอกาสของการแก้ไขเนื้อหา Backstop มีความเป็นไปได้ต่ำ จากจุดยืนที่ต่างกันของทั้ง 2 ฝ่าย (รูปที่ 2) โดยฝั่ง EU ต้องการแผน Backstop

เนื่องจากกังวลเรื่องชายแดนภายในเกาะไอร์แลนด์และความเป็นเอกภาพของ EU เอง โดย EU ไม่สามารถเปิดเสรีที่ชายแดนได้หากไอร์แลนด์เหนือไม่ปฏิบัติตามกฎของ EU เนื่องจาก EU จะต้องตรวจสอบมาตรฐานสินค้าเพื่อรักษากฎระเบียบของตลาดร่วม

ในขณะที่ฝั่ง UK ไม่ต้องการ แผน Backstop เช่นนี้ เนื่องจากลดความเป็นเอกภาพของ UK อีกทั้งยังเป็นกุญแจล็อคความสัมพันธ์ที่ไม่กำหนดระยะเวลาสิ้นสุด หากทั้งสองฝ่ายยังไม่มีทีท่าจะยอมซึ่งกันและกัน โอกาสเกิดการแยกตัวแบบไร้ข้อตกลง (No-deal Brexit) จะเป็นทางเลือกสุดท้าย

แม้ว่าทั้ง UK และ EU ได้เริ่มเตรียมความพร้อมในกรณี No-deal Brexit แล้ว แต่ด้วยข้อจำกัดของช่วงเวลาที่อาจไม่สามารถรับมือสถานการณ์ได้ทั้งหมด จึงไม่สามารถหลีกเลี่ยงผลกระทบต่อเศรษฐกิจ UK และ EU ได้หาก No-deal Brexit เกิดขึ้นจริง

รูปที่ 2 : ทางเลือกการแก้ไขแผน Backstop และความเห็นที่ต่างกันระหว่าง EU และ UK

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Financial Time

ผลกระทบต่อเศรษฐกิจ UK หากเกิด No-deal Brexit จะเป็นเช่นไร ?

การแก้ไขเนื้อหา Backstop มีความเป็นไปได้ต่ำหากทั้งสองฝ่ายยังไม่มีทีท่าจะยอมซึ่งกันและกัน

ทำให้โอกาสเกิดการแยกตัวแบบไร้ข้อตกลง (No-deal Brexit) อาจเป็นทางเลือกสุดท้าย ซึ่งก่อให้เกิดความเสี่ยงต่อการเติบโตทางเศรษฐกิจของทั้ง UK และ EU สูงขึ้นจากภาวะชะงักงันในด้านการค้าการลงทุนในภาคการผลิตและภาคบริการ โดยการแยกตัวแบบไร้ข้อตกลงจะส่งผลกระทบต่อเศรษฐกิจ UK ผ่าน 4 ช่องทางหลัก ได้แก่

-

การค้า

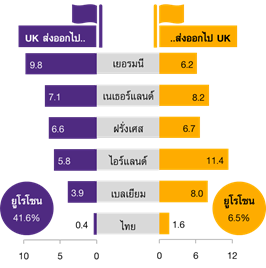

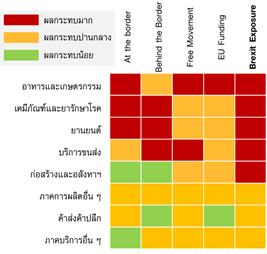

ทั้ง UK และ EU ต่างพึ่งพาด้านการค้าซึ่งกันและกัน หากเกิดสถานการณ์ No-deal Brexit จะทำให้การขนส่งสินค้าระหว่างกันมีขั้นตอนและต้นทุนที่สูงขึ้น ในปี 2018 UK ส่งออกสินค้าไปยังยูโรโซน ถึง 41.6% โดยเฉพาะเยอรมนีที่มีสัดส่วนสูงถึง 9.8% ของการส่งออกทั้งหมด (รูปที่ 3 ซ้าย) ขณะเดียวกัน ประเทศในยูโรโซน ส่งออกสินค้าไป UK ราว 6.5% โดยเฉพาะสาธารณรัฐไอร์แลนด์ ซึ่งเป็นประเทศติดกับ UK มีสัดส่วนการส่งออกไป UK ถึง 11.4% ของการส่งออกทั้งหมด หากเกิดสถานการณ์ No-deal Brexit จะทำให้ UK สูญเสียสิทธิพิเศษทางการค้ากับ EU กลายเป็นการค้าภายใต้เงื่อนไขและข้อตกลงขององค์การการค้าโลก (WTO) ซึ่งคาดว่าจะต้องเสียภาษีนำเข้ามูลค่ากว่า 7,600 ล้านดอลลาร์สหรัฐต่อปี ทำให้ธุรกิจใน UK ต้องปรับโครงสร้างห่วงโซ่อุปทานครั้งใหญ่ โดยเฉพาะธุรกิจ UK ที่มีการเชื่อมโยงกับ EU สูงซึ่งจะได้รับผลกระทบค่อนข้างมาก เช่น อาหารและเกษตร เคมีภัณฑ์และยารักษาโรคและยานยนต์ เป็นต้น (รูปที่ 3 ขวา)

รูปที่ 3 : UK และ EU ต่างพึ่งพาการค้าระหว่างกันสูง หาก No-deal Brexit ย่อมส่งผลให้การค้าระหว่างภูมิภาคชะงักและธุรกิจใน UK ต้องปรับโครงสร้างห่วงโซ่อุปทานครั้งใหญ่

2. การลงทุน

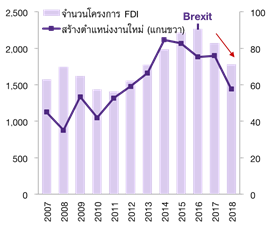

ความไม่แน่นอนในความสัมพันธ์ทางการค้าระหว่าง UK และ EU หลังการลงประชามติ Brexit เมื่อปี 2016 ทำให้ธุรกิจต่างชาติชะลอการลงทุนใน UK ลงและ No-deal Brexit จะยิ่งซ้ำเติมสถานการณ์ดังกล่าว สะท้อนจากในปีงบประมาณ 2018 ซึ่งสิ้นสุดในเดือนมีนาคม 2019 มีจำนวนโครงการลงทุนทางตรงจากต่างชาติที่เข้าไปใน UK จำนวน 1,782 โครงการ ลดลง 14%YOY และต่ำที่สุดในรอบ 6 ปี (รูปที่ 4)

ขณะที่ประเทศอื่นๆ ใน EU การลงทุนทางตรงจากต่างชาติยังคงเติบโตอย่างต่อเนื่อง ซึ่งจำนวนโครงการลงทุนใน UK ที่ลดลง ทำให้การสร้างงานจาก FDI ภายในประเทศลดลง 29%YOY โดยอุตสาหกรรมสำคัญใน UK เช่น บริการทางการเงินและยานยนต์ มีการสร้างตำแหน่งงานลดลงถึง 32%YOY และ 34%YOY ตามลำดับ

หากเกิดเหตุการณ์ No-deal Brexit ย่อมทำให้การลงทุนใน UK ลดลงต่อเนื่องจาก UK จะไม่สามารถเข้าถึงตลาด EU ทั้งทางด้านภาคการค้าและภาคบริการได้อย่างเสรีเช่นเดิม และความสามารถในการดึงดูดการลงทุนใน UK จะลดลง

รูปที่ 4 : แนวโน้มจำนวนโครงการและตำแหน่งงานใหม่จาก FDI ใน UK ลดลงอย่างต่อเนื่องตั้งแต่ ปี 2016 จากความไม่แน่นอนของ Brexit

3. การเติบโตทางเศรษฐกิจ

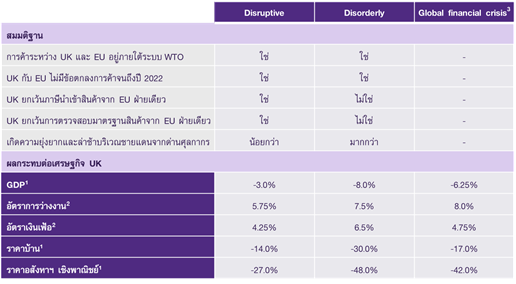

หาก UK ออกจาก EU แบบไร้ข้อตกลง จะส่งผลกระทบรุนแรงต่อเศรษฐกิจ UK โดยขนาดของผลกระทบขึ้นอยู่กับความรุนแรงของ No-deal Brexit และการเตรียมความพร้อมของ UK จากรายงานการประเมินเศรษฐกิจสหราชอาณาจักรของธนาคารกลางอังกฤษเมื่อเดือนพฤศจิกายน 2018 ในกรณีที่ UK ไม่สามารถหาข้อตกลง Brexit ได้ทันเส้นตายและไม่มีการขยายเส้นตายออกไป ทำให้ UK จะต้องออกจาก EU แบบไร้ข้อตกลงโดยไม่มีช่วงเวลาการเปลี่ยนผ่านใด ๆ ขนาดผลกระทบต่อเศรษฐกิจ UK ขึ้นอยู่กับการเตรียมความพร้อมรับมือกรณีดังกล่าวของ UK โดยแบ่งออกเป็น 2 ระดับ (รูปที่ 5) ได้แก่

- กรณี Disruptive (No-deal Brexit ที่สามารถคงการเข้าถึงข้อตกลงทางการค้าบางส่วนได้) เศรษฐกิจ UK มีโอกาสหดตัวสูงสุด 3% โดยอยู่ภายใต้ข้อสมมุติที่ว่า UK ยังคงปฏิบัติตามข้อตกลงของ EU อยู่เพียงฝ่ายเดียว ซึ่ง UK จะปฏิบัติกับ EU เหมือนเดิม ทำให้สินค้าจาก EU ที่มายัง UK จะไม่มีภาษีนำเข้าและการตรวจสอบมาตรฐานสินค้า แต่กลับกัน EU จะปฏิบัติกับ UK เหมือนประเทศนอกสมาชิก EU อื่น ๆ โดยอยู่ภายใต้กฎของ WTO ซึ่งจะต้องเผชิญกับภาษีนำเข้าและมาตรฐานสินค้าของ EU ในทันทีโดยไม่มีช่วงเวลาการเปลี่ยนผ่าน หากเกิดสถานการณ์ดังกล่าวจะทำให้อัตราการว่างงานมีโอกาสเพิ่มขึ้นสูงสุดที่ 5.75% และอัตราเงินเฟ้อเพิ่มขึ้นสูงสุดที่ 4.25% จากค่าเงินปอนด์ที่อ่อนค่าราว 15% นับจากจุดสูงสุดก่อน Brexit จนถึงจุดต่ำสุดเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐ ในขณะที่ราคาบ้านและอสังหาริมทรัพย์เชิงพาณิชย์สามารถปรับตัวลดลงสูงสุดถึง 27%

- กรณี Disorderly (UK สูญเสียข้อตกลงทางการค้าทั้งหมดที่มีในตอนที่ยังเป็นสมาชิก EU) เศรษฐกิจ UK มีโอกาสหดตัวสูงสุด 8% ซึ่งรุนแรงกว่าวิกฤติการเงินปี 2008 โดย UK ไม่ได้ให้สิทธิพิเศษเพื่ออำนวยความสะดวกทางการค้ากับ EU ทำให้สินค้าจาก EU จะต้องเผชิญกับขั้นตอนการตรวจสอบทางศุลกากรบริเวณชายแดน EU หากเกิดสถานการณ์ดังกล่าวจะทำให้การค้าการลงทุนหยุดชะงักและอัตราการว่างงานมีโอกาสเพิ่มขึ้นสูงสุดที่ 7.5% และอัตราเงินเฟ้อเพิ่มขึ้นสูงสุดที่ 6.5% จากค่าเงินปอนด์ที่อ่อนค่าอย่างรุนแรง ราว 25% นับจากจุดสูงสุดก่อน Brexit จนถึงจุดต่ำสุดเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐ ในขณะที่ราคาบ้านและอสังหาริมทรัพย์เชิงพาณิชย์สามารถปรับตัวลดลงสูงสุดถึง 48% ในกรณีนี้สินทรัพย์เสี่ยงใน UK ถูกเทขายอย่างรุนแรงจากความเชื่อมั่นที่หดหายและภาวะตื่นตระหนกกับผลกระทบที่จะเกิดขึ้น แม้ค่าเงินปอนด์จะอ่อนค่าลงมากเพื่อชดเชยผลกระทบด้านลบจากการส่งออก แต่ปัญหาด่านศุลกากรที่ชายแดนและความล่าช้าและข้อบังคับใหม่ ๆ ที่จะเกิดขึ้นกับภาคธุรกิจจะทำให้การค้าการลงทุนระหว่าง UK และ EU เกิดภาวะสุญญากาศหรือชะงักงันชั่วคราวได้

รูปที่ 5 : จากประมาณการของ BOE ในกรณี No-deal Brexit ผลกระทบสูงสุดต่อ GDP จะมาก ถึง –3% ถึง –8% และทำให้อัตราการว่างงานและเงินเฟ้อเพิ่มสูงขึ้น

Scenario analysis: ประมาณการทางเศรษฐกิจของสหราชอาณาจักรหากเกิดกรณี No-deal Brexit

หน่วย : %

4.ผลกระทบต่อค่าเงิน

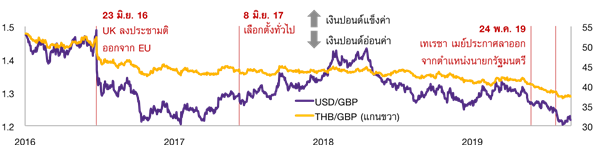

เงินปอนด์ผันผวนตามโอกาสของการเกิด No-deal Brexit อย่างมีนัยสำคัญ ในช่วงกลางถึงปลายปี 2018 ที่การเจรจา Brexit ระหว่าง UK และ EU เริ่มมีความคืบหน้าและโอกาสการเกิด No-deal Brexit ลดลง

เงินปอนด์มีแนวโน้มแข็งค่าขึ้น (รูปที่ 6) แต่หลัง Brexit เริ่มเกิดการติดขัดในรัฐสภาสหราชอาณาจักรในช่วงไตรมาส 1 ปี 2019 ไปจนถึงช่วงการลาออกของนางเมย์จนถึงการเข้าดำรงตำแหน่งของนายจอห์นสัน ค่าเงินปอนด์ได้ผันผวนตามความเสี่ยงของการเกิด No-deal Brexit อย่างต่อเนื่อง โดยเงินปอนด์เทียบดอลลาร์สหรัฐได้อ่อนค่าลงราว 4.6%YTD และยังมีแนวโน้มอ่อนค่าได้ต่อเนื่องหากเกิดกรณี No-deal Brexit

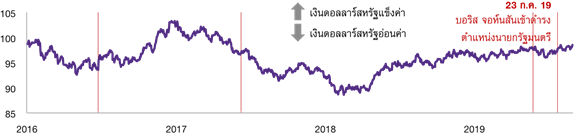

ในกรณีเลวร้ายอาจมีแนวโน้มหลุดต่ำกว่า 1.2 ปอนด์ต่อดอลลาร์สหรัฐได้ซึ่งเป็นระดับต่ำสุดในรอบ 20 ปี ในทำนองเดียวกัน ค่าเงินยูโรปัจจุบันก็ถูกกดดันจากภาวะเศรษฐกิจในภูมิภาคที่ชะลอลงจากความไม่แน่นอนของ Brexit ตั้งแต่ช่วงไตรมาส 2 ปี 2019 ที่มีมากขึ้นและจากภาวะเศรษฐกิจในกลุ่มประเทศหลัก อาทิ เยอรมนี ที่ยังซบเซาต่อเนื่อง ซึ่ง No-deal Brexit จะยิ่งเป็นการซ้ำเติมความเชื่อมั่นในภูมิภาคมากขึ้นและส่งผลให้ค่าเงินปอนด์และยูโรอ่อนค่าลง ในขณะที่อาจจะทำให้ดัชนีค่าเงินดอลลาร์สหรัฐ (dollar index) แข็งค่าขึ้นได้ เนื่องจากเงินปอนด์และยูโรมีสัดส่วนในดัชนีค่าเงินดอลลาร์สหรัฐราว 11.9% และ 57.6% ตามลำดับ

รูปที่ 6 : เงินปอนด์สเตอร์ลิงอ่อนค่าลงต่อเนื่องจากความเสี่ยง No-deal Brexit ที่เพิ่มขึ้นหลังการเข้าดำรงตำแหน่งของนายบอริส จอห์นสัน และอาจมีนัยต่อดัชนีค่าเงินดอลลาร์สหรัฐด้วย

เงินปอนด์สเตอร์ลิง

หน่วย : USD/GBP

ดัชนีค่าเงินดอลลาร์สหรัฐ

หน่วย : ดัชนี

นัยต่อเศรษฐกิจไทย

ภาคการส่งออก ท่องเที่ยว และการลงทุนไทยอาจได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจภายในของ UK ในกรณี No-deal Brexit แต่ผลกระทบทางตรงจะไม่รุนแรงนัก อีไอซีมองว่า ผลกระทบของ No-deal Brexit ต่อเศรษฐกิจไทยสามารถส่งผ่านได้ 3 ช่องทาง คือ

- ผลกระทบต่อการส่งออก กรณี No-deal Brexit มีแนวโน้มส่งผลกระทบต่อเศรษฐกิจ UK ทำให้เศรษฐกิจภายในประเทศชะลอตัวลงและกดดันให้การส่งออกไทยไป UK ชะลอตัวตาม โดยสินค้าไทยที่ส่งออกไปยัง UK ที่สำคัญ คือ รถยนต์และส่วนประกอบ เนื้อไก่แปรรูป และจักรยานยนต์และส่วนประกอบ (รูปที่ 7) อย่างไรก็ตาม การส่งออกสินค้าไทยไป UK มีสัดส่วนราว 6% ของการส่งออกไทยทั้งหมด ไทยจึงได้รับผลกระทบทางตรงกับ No-deal Brexit ต่อการส่งออกไทยจำกัด ในทางกลับกันการเจรจาข้อตกลงทางการค้าระหว่างไทยกับ EU ยังไม่สิ้นสุด ทำให้ปัจจุบันการค้าระหว่างไทยกับ UK ไม่ได้แตกต่างระหว่างก่อนกับหลัง Brexit เท่าไรนัก แต่ No-deal Brexit อาจทำให้ไทยมีโอกาสทำข้อตกลงทางการค้า (FTA) กับ UK ได้โดยตรงในระยะข้างหน้า ซึ่งสามารถต่อรองข้อตกลงต่าง ๆ เพิ่มเติม แบบทวิภาคี อาทิ ลดความเข้มงวดของมาตรการด้านสุขอนามัยสินค้าอาหาร ซึ่งเป็นอุปสรรคต่อการส่งออกอาหารไทยไป UK ได้ รวมถึงการจัดสรรโควตาการส่งออกกับ EU ใหม่ หลังจาก Brexit อย่างเป็นทางการ

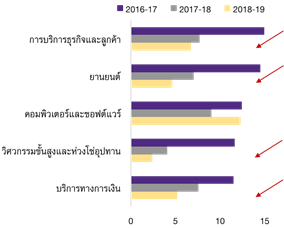

- ผลกระทบต่อการลงทุนทางตรง หลังเหตุการณ์ Brexit ทำให้ธุรกิจใน UK ให้ความสำคัญกับตลาดใหม่ ๆ รวมถึงไทยมากขึ้น หากไทยเปิดทางให้นักลงทุนต่างชาติเข้ามาทำธุรกิจได้ง่ายขึ้นและลดขั้นตอนการขอวีซ่าและใบอนุญาตทำงาน อาจเป็นโอกาสของไทยที่จะได้รับเงินลงทุนทางตรงจาก UK มากขึ้นโดยเฉพาะกลุ่มธุรกิจ 3 กลุ่มหลักที่มีโอกาสขยายการลงทุนมาในไทย เนื่องจากเป็นธุรกิจที่ผู้ประกอบการไทยมีความต้องการ ได้แก่ ธุรกิจด้านเทคโนโลยีสารสนเทศ บริการทางการเงิน และเทคโนโลยีด้านการบริการทางการแพทย์ ซึ่งปัจจุบันมูลค่าเงินลงทุนทางตรงจาก UK มายังไทยมีสัดส่วนเฉลี่ย 5 ปีย้อนหลัง (2014-2018) ราว 1% ของการลงทุนทางตรงทั้งหมด ซึ่งเป็นสัดส่วนค่อนข้างต่ำทำให้ผลกระทบในภาพรวมต่อไทยในด้านการลงทุนจะค่อนข้างจำกัด ดังจะเห็นได้จากยอดคงค้างเงินลงทุนโดยตรง ทั้งเงินลงทุนทางตรงจากสหราชอาณาจักรมาไทย (FDI) และเงินลงทุนทางตรงของไทยไปยัง UK (ODI) ไม่ได้แตกต่างมากนักระหว่างก่อนหรือหลัง Brexit

- ผลกระทบต่อการท่องเที่ยวไทย เนื่องจากนักท่องเที่ยวจาก UK เป็นกลุ่มนักท่องเที่ยวที่มีการใช้จ่ายด้านการท่องเที่ยวต่อคนค่อนข้างสูงที่ราว 73,890 บาทต่อคนต่อทริปเทียบกับค่าเฉลี่ยที่ 31,811 บาทต่อคนต่อทริปในปี 2018 หากเกิด No-deal Brexit ย่อมส่งผลกระทบต่อตลาดเงินให้เงินปอนด์อ่อนค่า ซึ่งอาจมีแนวโน้มกลับไปอ่อนค่าเหมือนช่วงหลังการลงประชามติปี 2016 ที่เงินปอนด์อ่อนค่าถึง 10% เทียบกับดอลลาร์สหรัฐ จนส่งผลกระทบต่อกำลังซื้อของชาว UK และอาจเป็นสาเหตุให้นักท่องเที่ยว UK มาไทยมีแนวโน้มลดลงได้ อย่างไรก็ตาม ในช่วงที่ผ่านมาผลกระทบของ Brexit ยังมีไม่มาก สะท้อนจากจำนวนนักท่องเที่ยวและค่าใช้จ่ายของนักท่องเที่ยว UK ที่มาไทย ซึ่งสัดส่วนรายได้จากนักท่องเที่ยว UK มีสัดส่วนเพียง 1% ของรายได้จากการท่องเที่ยวทั้งหมด ภาคการท่องเที่ยวไทยจึงได้รับผลกระทบค่อนข้างจำกัดเช่นกัน

รูปที่ 7 : สหราชอาณาจักรไม่ได้เป็นคู่ค้าสำคัญของไทย ดังนั้น No-deal Brexit ส่งผลกระทบทางตรงจำกัด แต่จะมีผลกระทบทางอ้อมต่อการค้ากับสหภาพยุโรปและการค้าโลกสูงกว่า

อย่างไรก็ดี แม้ว่าผลกระทบทางตรงต่อเศรษฐกิจไทยจำกัด แต่ผลกระทบทางอ้อมต่อตลาดการเงินโลกและการชะลอตัวของเศรษฐกิจโลก ทำให้การฟื้นตัวของภาคการส่งออกและท่องเที่ยวของไทยในระยะข้างหน้ายังมีความเสี่ยงอยู่มาก แม้ว่าสัดส่วนการค้าการลงทุนและการท่องเที่ยวที่ไทยมีกับ UK ในปัจจุบันยังไม่สูงมาก แต่ไทยอาจได้รับผลกระทบทางอ้อมจากความผันผวนในตลาดการเงินโลกที่ยิ่งมากขึ้นเมื่อยิ่งเข้าใกล้เส้นตาย Brexit ในวันที่ 31 ตุลาคม และโอกาสฟื้นตัวของเศรษฐกิจโลกในปี 2020 ลดลงหากเกิดกรณี No-deal Brexit โดยเฉพาะกับเศรษฐกิจ UK ไตรมาสที่ 2 เริ่มหดตัว 0.2%QOQ SA[1] และหากในช่วงครึ่งหลังของปีเกิดกรณี No-deal Brexit อาจทำให้เศรษฐกิจ UK เข้าสู่ภาวะเศรษฐกิจถดถอยได้ เนื่องจากการค้าการลงทุนทั้งในภาคการผลิตและบริการต้องประสบกับภาวะชะงักงัน ในระยะข้างหน้าผู้ประกอบการไทยควรวางแผนป้องกันความเสี่ยงค่าเงิน โดยเฉพาะการอ่อนค่าของเงินปอนด์และเงินยูโรในกรณี No-deal Brexit

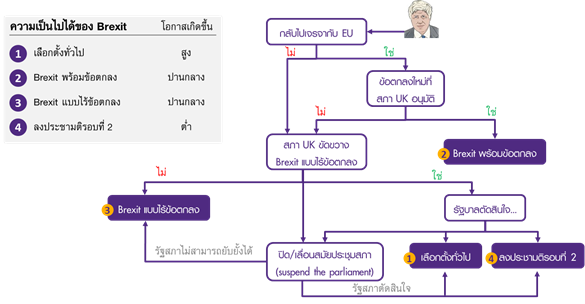

ทางเลือกของ Brexit ภายใต้บอริส จอห์นสัน

อีไอซีมองว่า โอกาสของเกิดการเลือกตั้งทั่วไปใหม่ใน UK ก่อนหมดวาระมีความเป็นไปได้สูง หากนายจอห์นสันถูกอภิปรายไม่ไว้วางใจและเกิดการยุบสภา เนื่องจากเป็นหนทางเดียวที่จะทำให้รัฐบาล UK ใหม่ที่มาจากการเลือกตั้งสามารถรวบรวมเสียงข้างมากในสภาและผลักดันรูปแบบ Brexit ได้

หลังเข้าดำรงตำแหน่งนายกรัฐมนตรี นายจอห์นสัน ยืนยันประเด็นการนำ UK ออกจาก EU ภายใน 31 ตุลาคมนี้ โดยจะเริ่มต้นจากการเจรจาแก้ไขข้อตกลงกับ EU ใหม่โดยเฉพาะประเด็น Backstop แต่จากจุดยืนที่แตกต่างกันของ UK และ EU โอกาสของการเจรจาสำเร็จค่อนข้างต่ำ อีไอซีมองบทสรุปทางออกของ Brexit ที่เป็นไปได้ในปี 2019 ภายใต้การนำของจอห์นสันมีทั้งหมด 4 ทางเลือกเรียงโอกาสการเกิดจากมากไปน้อย (รูปที่ 8) ดังนี้

- รัฐสภาไม่ยอมให้ No-deal Brexit เกิดขึ้น และลงมติไม่ไว้วางใจ (No-confidence vote) นายจอห์นสัน ทำให้เกิดการเลือกตั้งทั่วไปครั้งใหม่ สะท้อนจากการหยั่งเสียงหาทางรูปแบบ Brexit ของสภา โดยรูปแบบการแยกตัวแบบไร้ข้อตกลงเป็นรูปแบบที่สภาไม่เห็นชอบมากที่สุด ฉะนั้นหากนายบอริส จอห์นสันพยายามดึงดันแยกตัวแบบไร้ข้อตกลง อาจทำให้รัฐสภาจะต้องใช้วิธีการลงมติไม่ไว้วางใจนายกรัฐมนตรีและกดดันให้เกิดการยุบสภาและเลือกตั้งทั่วไปครั้งใหม่ และกรณีนี้อาจส่งผลดีต่อรูปแบบ Brexit ที่อาจมีความชัดเจนขึ้น เนื่องจากสามารถมีรัฐบาลครองเสียงข้างมากชุดใหม่ที่สามารถผลักดันรูปแบบ Brexit ได้ นอกจากนี้ การเลือกตั้งทั่วไปมีแนวโน้มที่ EU จะอนุโลมขยายระยะเวลาเส้นตาย Brexit ให้กับ UK

- UK และ EU สามารถหาทางออกเรื่อง Backstop และรัฐสภา UK เห็นชอบร่วมกันได้และเกิดการแยกตัวออกจาก EU แบบมีข้อตกลงแม้ว่านายบอริส จอห์นสันพยายามเจรจากับทาง EU เพื่อให้บรรลุข้อตกลงทั้งสองฝ่าย แต่ด้วยข้อจำกัดทางด้านเวลาและจุดยืนของทั้ง UK และ EU ในแผน Backstop มีความแตกต่างกันมาก ทำให้ EU และ UK ไม่สามารถหาทางออกรูปแบบใหม่ของ Backstop ที่ทั้งสองฝ่ายพอใจและทันเวลาเส้นตาย อย่างไรก็ดี หาก EU ยอมลดเงื่อนไข Backstop หรือผ่อนปรนเงื่อนไขบางอย่างที่ทำให้ทั้ง UK และ EU สามารถเห็นชอบร่วมกันได้ และจุดยืนของนายจอห์นสันที่ต้องการเอาแผน Backstop ออกจากข้อตกลง Brexit เปลี่ยนไป โอกาสของการเกิดข้อตกลงก็จะสามารถเป็นไปได้

- UK ออกจาก EU แบบไร้ข้อตกลง(No-deal Brexit) เนื่องจากไม่สามารถหาบทสรุปของข้อตกลง Brexit ได้และ EU ปฏิเสธการขยายเส้นตาย Brexit ในวันที่ 31 ตุลาคม กรณีดังกล่าวมีโอกาสเพิ่มขึ้นหลังนายบอริส จอห์นสัน กล่าวว่า จะขอไม่ขยายเส้นตาย Brexit และพยายามหาทางออกเพื่อให้เกิดข้อตกลงชั่วคราวแม้จะเป็นการออกแบบไร้ข้อตกลง โดยอ้างอิงมาตรา 24 ของความตกลงทั่วไปว่าด้วยภาษีศุลกากรและการค้า (GATT) ที่กล่าวว่าประเทศคู่เจรจา (UK และ EU) ที่กำลังอยู่ในระหว่างการเจรจาข้อตกลงทางการค้าหรือ ช่วงระยะเวลาระหว่างกาล (interim period) ที่สามารถทำการค้ากันเสรีแบบเดิมก่อนที่ข้อตกลงทางการค้าจะได้ข้อสรุป อย่างไรก็ดี นายมาร์ค คาร์นีย์ ผู้ว่าการธนาคารกลางอังกฤษกล่าวว่าการใช้มาตรา 24 ของ GATT จะใช้ได้ก็ต่อเมื่อ UK มีรูปแบบข้อตกลงการค้าที่ชัดเจน ซึ่งไม่รวมถึงกรณีแยกตัวแบบไร้ข้อตกลง แม้รัฐสภา UK มีแนวโน้มไม่ยอมให้เกิดกรณีแยกตัวแบบไร้ข้อตกลง แต่หากรัฐสภาไม่สามารถยับยั้งการปิดสมัยประชุมสภาหรือการเปิดประชุมสภาโดนเลื่อนออกไปจนเข้าใกล้เส้นตาย Brexit วันที่ 31 ตุลาคม โอกาสการเกิด No-deal Brexit จะเป็นทางเลือกที่ต้องเกิดขึ้น

- UK จัดการลงประชามติรอบที่ 2 กรณีนี้เป็นข้อเสนอของเจเรมี คอร์บินหัวหน้าพรรคแรงงานซึ่งเป็นพรรคฝ่ายค้าน โดยการลงประชามติรอบ 2 ขัดกับจุดยืนของนายกรัฐมนตรีคนปัจจุบันที่ต้องการให้เกิด Brexit หากยอมให้มีการลงประชามติรอบที่ 2 เกิดขึ้นย่อมมีโอกาสที่ UK กลับไปเป็นส่วนหนึ่งของ EU ได้ ทำให้กรณีดังกล่าวมีความเป็นไปได้ต่ำ

รูปที่ 8 : ในระยะข้างหน้าความเสี่ยง No-deal Brexit เพิ่มขึ้น แต่โอกาสที่จะเกิดการเลือกตั้งทั่วไปมีมากกว่า เนื่องจากรัฐสภา UK จะยับยั้งรัฐบาลเพื่อไม่ให้เกิดเหตุการณ์ No-deal Brexit ขึ้น

สถานการณ์ที่เป็นไปได้ของ Brexit ก่อน 31 ตุลาคม

อีไอซีมองว่า โอกาสของการเกิดการลงมติไม่ไว้วางใจจนนำไปสู่การเลือกตั้งทั่วไปมีมากขึ้นเพื่อป้องกันไม่ให้เกิดเหตุการณ์ No-deal Brexit การเลือกตั้งทั่วไปอาจเป็นหนทางเดียวที่จะทำให้รัฐบาลชุดใหม่สามารถรวบรวมเสียงข้างมากในสภาและผลักดันรูปแบบ Brexit ได้ ซึ่งรัฐบาล UK ชุดปัจจุบันไม่สามารถครองเสียงข้างมากในสภาได้เด็ดขาด อย่างไรก็ดี ความเสี่ยงของการแยกตัวแบบไร้ข้อตกลงจากการผลักดันของนายบอริส จอห์นสัน

ยังมีโอกาสเกิดขึ้นได้หากสภาไม่สามารถขัดขวางให้เกิด No-deal Brexit ได้ ขณะที่กรณีการลงประชามติรอบที่ 2

มีโอกาสต่ำหากพิจารณาจากจุดยืนของนายกจอห์นสัน