SCB EIC มองมาตรการกระตุ้นของรัฐช่วยเศรษฐกิจไทยปี 2019 โต 3% ส่วนปี 2020 โตขยับเล็กน้อย3.2%

- อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยปี 2019 เล็กน้อยจากเดิมคาดขยายตัว 3.1% เหลือขยายตัว 3.0% โดยเป็นผลจากสงครามการค้าส่งผลกระทบต่อภาคส่งออก ท่องเที่ยว และการจ้างงานในประเทศ รวมถึงผลกระทบจากภัยแล้ง

- เศรษฐกิจไทยปี 2020 มีแนวโน้มฟื้นตัวเพียงเล็กน้อยที่ 3.2% แต่อาจชะลอเหลือโตเพียง 2.7% ขึ้นอยู่กับความรุนแรงของสงครามการค้าระหว่างจีนและสหรัฐฯ

- สำหรับมูลค่าการส่งออกในเดือน ก.ค. 2019 ที่ขยายตัว 4.3% แต่หากหักทองคำจะหดตัวที่ -0.4% นับเป็นการหดตัวน้อยลงจากช่วงครึ่งปีแรก อีไอซีประเมินว่ามูลค่าการส่งออกทั้งปี 2019 จะหดตัวที่ -2.0% YOY

GDP ไตรมาส 2/2019 โตชะลอลงที่ 2.3%YOY ต่ำสุดในรอบ 19 ไตรมาส (5 ปี)

ขณะที่ การเติบโตเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ_sa) ขยายตัวที่ 0.6% โดยการเติบโตของเศรษฐกิจไทยในช่วงครึ่งแรกของปี 2019 อยู่ที่ 2.6%YOY ใกล้เคียงกับประมาณการของอีไอซีที่เคยคาดไว้ที่ 2.5%YOY

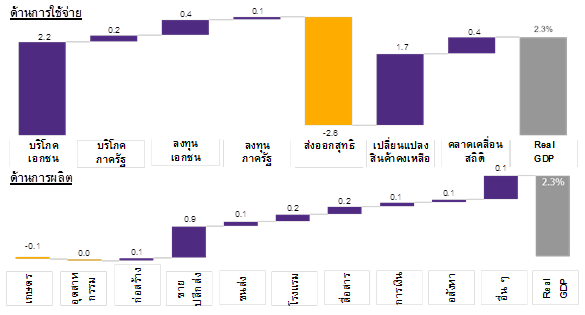

ในด้านการใช้จ่าย (Expenditure Approach) เศรษฐกิจไทยมีแรงฉุดหลักจากภาคส่งออกและท่องเที่ยว โดยมูลค่าการส่งออกที่แท้จริงหดตัวมากถึง -5.8%YOY ส่วนการส่งออกบริการหดตัวมากถึง -7.0%YOY ตามการลดลงของรายรับบริการขนส่งและจำนวนนักท่องเที่ยว ขณะที่ การบริโภคภาคเอกชนยังสามารถขยายตัวได้ดีต่อเนื่องที่ 4.4%YOY จากการเร่งตัวของการบริโภคสินค้ากึ่งคงทนและไม่คงทนเป็นสำคัญ โดยได้รับอานิสงส์จากมาตรการกระตุ้นเศรษฐกิจช่วงกลางปีผ่านบัตรสวัสดิการที่มีเม็ดเงินกว่า 1.32 หมื่นล้านบาท

ด้านการผลิต (Production Approach) พบว่า ภาคเกษตรหดตัวที่ -1.1%YOY จากผลกระทบภัยแล้ง ขณะที่การผลิตอุตสาหกรรมลดลงเช่นกันที่ -0.2%YOY จากการผลิตสินค้าส่งออกที่ปรับตัวลดลงตามการหดตัวของภาคส่งออก ในส่วนของภาคการผลิตด้านอื่น ๆ ส่วนใหญ่จะมีทิศทางชะลอลงจากไตรมาสแรก สะท้อนว่าเศรษฐกิจภายในประเทศเริ่มได้รับผลกระทบจากการหดตัวของอุปสงค์ต่างประเทศ

รูปที่ 1 : แหล่งที่มาของการเติบโตของ GDP (Contribution to GDP growth) ไตรมาส 2 ทั้งด้านรายจ่ายและด้านการผลิต

หน่วย : percentage point

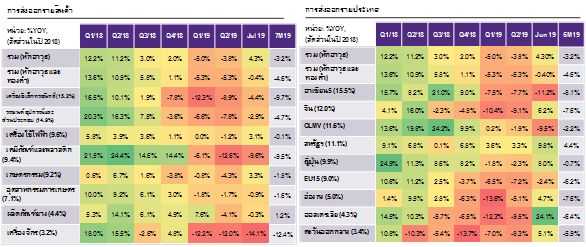

มูลค่าการส่งออกเดือน ก.ค. 2019 ขยายตัวที่ 4.3% แต่หากหักทองคำจะหดตัวที่ -0.4%

อัตราการขยายตัวของมูลค่าการส่งออกในเดือน ก.ค. พลิกกลับมาเป็นบวกที่ 4.3% แต่เป็นผลมาจากการส่งออกทองคำเป็นหลัก หากหักทองคำ มูลค่าการส่งออกยังคงหดตัวต่อเนื่อง -0.4% โดยสินค้าหลักที่มีการหดตัวในเดือน ก.ค. ได้แก่ เคมีภัณฑ์และพลาสติก (-9.6%YOY) ข้าว (-27.2%YOY) คอมพิวเตอร์และส่วนประกอบ (-5.9%YOY) และเครื่องจักร (-14.0%YOY) ขณะที่สินค้าที่ขยายตัวได้ดีคือ ผลไม้สด-แช่เย็น-แช่แข็งและแห้ง (43.1%YOY) โลหะและผลิตภัณฑ์หุ้มโลหะบางประเภท (680%YOY) รถปิคอัพ-รถบัสและรถบรรทุก (17%YOY) ยางแท่ง (34.6%YOY) และเครื่องใช้ไฟฟ้า (3.1%YOY)

การส่งออกไทยในหลายตลาดสำคัญพลิกกลับมาขยายตัว ได้แก่ สหรัฐฯ ญี่ปุ่น และจีน โดยการส่งออกไปสหรัฐฯ ขยายตัวที่ 9.8%YOY หลังหดตัวในเดือนก่อนหน้าที่ -2.1%YOY มีสินค้าสำคัญที่ขยายตัวคือผลิตภัณฑ์ยาง (27.9%YOY) เครื่องนุ่งห่ม (12.2%YOY) และรถยนต์และส่วนประกอบ (21.0%YOY) ด้านการส่งออกไปญี่ปุ่นขยายตัวสูงสุดในรอบ 9 เดือนที่ 8.0% ได้รับแรงสนับสนุนจากการส่งออกรถยนต์และส่วนประกอบ (11.5%YOY) ไก่แปรรูป (9.2%YOY) และคอมพิวเตอร์และอุปกรณ์ (40.1%YOY) ขณะที่การส่งออกไปจีนที่ขยายตัวครั้งแรกในรอบ 9 เดือนที่ 6.2% ได้รับผลดีจากการส่งออกผลไม้สด-แช่เย็น-แช่แข็งและแห้ง (117.3%YOY) รถยนต์และส่วนประกอบ (79.4%YOY) และยางพารา (13.4%YOY)

รูปที่ 2 : การขยายตัวของการส่งออกรายสินค้าและรายตลาด

จากการวิเคราะห์พบว่า การส่งออกผลไม้ไปจีนที่ขยายตัวในระดับสูง ประกอบกับราคายางพาราที่ปรับตัวสูงขึ้นถึง 11.0% ในช่วงเดือน ก.ค. ทำให้ภาพรวมการส่งออกออกมาดีกว่าคาด อย่างไรก็ดี ในช่วงต่อไปคาดว่าการส่งออกยังมีทิศทางซบเซาต่อเนื่อง เนื่องจาก

- สหรัฐฯ ได้มีการประกาศเก็บภาษีนำเข้าต่อสินค้าจีนเพิ่มเติม ซึ่งจะแบ่งเป็นสองรอบ ในรอบแรกจะขึ้นภาษีในวันที่ 1 ก.ย. นี้ บนสินค้านำเข้ามูลค่าราว 1.04 แสนล้านดอลลาร์สหรัฐ และอีกรอบมีกำหนดจะขึ้นภาษีวันที่ 15 ธ.ค. บนสินค้ามูลค่าราว 1.56 แสนล้านดอลลาร์สหรัฐ (อ่านเพิ่มเติมที่ Note : ผลกระทบสงครามการค้ายังไม่จบ แม้สหรัฐฯ ชะลอการขึ้นภาษีนำเข้าสินค้าจีนบางส่วน)[1]

- ประเด็นความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้ที่นำมาสู่การตอบโต้ทางเศรษฐกิจ โดยญี่ปุ่นประกาศจะลดปริมาณการส่งสารเคมี 3 ชนิดซึ่งใช้ในกระบวนการผลิตชิปและหน้าจอโทรศัพท์ โดยเป็นชิ้นส่วนสำหรับผลิตอุปกรณ์อิเล็กทรอนิกส์ที่เป็นสินค้าสำคัญของเกาหลีใต้ อย่างไรก็ดี ส่งออกไทยอาจไม่ได้รับผลกระทบจากการอยู่ในห่วงโซ่ผลิต เนื่องจากการผลิตอุปกรณ์อิเล็กทรอนิกส์ข้างต้นเป็นสินค้าที่ใช้เทคโนโลยีสูงและไม่ได้พึ่งพาสินค้าขั้นต้นและกลางจากไทย แต่ในระยะต่อไป การส่งออกไทยอาจได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจทั้ง 2 ประเทศ โดยเศรษฐกิจเกาหลีใต้อาจชะลอลงเพิ่มเติมจากแรงกดดันของระดับการผลิตสินค้าอิเล็กทรอนิกส์ซึ่งเป็นสินค้าส่งออกสำคัญของเกาหลีใต้ลดลง ขณะที่เศรษฐกิจญี่ปุ่นจะได้รับแรงกดดันจากการที่เกาหลีใต้แบนสินค้าญี่ปุ่น

- เหตุการณ์ประท้วงในฮ่องกง ที่อาจทำให้การส่งออกไทยไปฮ่องกงได้รับผลกระทบ โดยสินค้าส่งออกสำคัญของไทยได้แก่ รถยนต์-อุปกรณ์และส่วนประกอบ เครื่องคอมพิวเตอร์และส่วนประกอบ อัญมณีและเครื่องประดับ เคมีภัณฑ์และพลาสติก และผลิตภัณฑ์ยาง

อย่างไรก็ดี แม้การส่งออกในช่วงที่เหลือของปีจะมีทิศทางซบเซาต่อเนื่อง แต่อัตราการขยายตัว (แบบ %YOY) จะได้รับอานิสงค์จากปัจจัยฐานต่ำ ทำให้คาดว่าในช่วงครึ่งหลังของปี 2019 อัตราการขยายตัวของมูลค่าการส่งออกจะปรับตัวดีขึ้น โดยมีแนวโน้มขยายตัวเป็นบวกเล็กน้อย

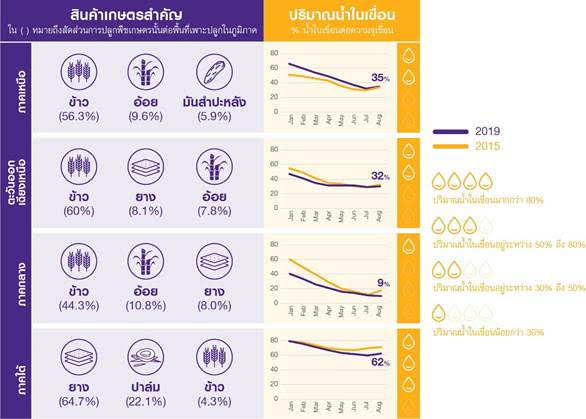

ภัยแล้งจะส่งผลกระทบต่อผลผลิตข้าวเป็นสำคัญ โดยอาจมีความเสียหายสูงสุดประมาณ 2.5 หมื่นล้านบาทหรือราว 0.16% ของ GDP

สถานการณ์ภัยแล้งปี 2019 ทำให้ปริมาณน้ำในเขื่อนของหลายภาคอยู่ในระดับต่ำ (รูปที่ 3) ภัยแล้งที่เริ่มมาตั้งแต่ต้นปี 2019 ทำให้ปริมาณน้ำฝนต่ำกว่าค่าปกติ ส่งผลให้ปริมาณน้ำในเขื่อนลดต่ำลงจนในหลายภาคมีระดับน้ำอยู่ในเกณฑ์น้อย ได้แก่ เขื่อนในภาคเหนือและตะวันออกเฉียงเหนือ ขณะที่ปริมาณน้ำในเขื่อนภาคกลางอยู่ในระดับวิกฤติแล้ว ซึ่งสถานการณ์ระดับน้ำดังกล่าวมีระดับใกล้เคียงกับภาวะภัยแล้งเมื่อปี 2015 ทั้งนี้จากการศึกษา พบว่าผลผลิตเกษตรหลักของภาคเหนือ ภาคกลาง และภาคตะวันออกเฉียงเหนือ ซึ่งเป็นพื้นที่ประสบภัยแล้งก็คือ ข้าว อ้อย มันสำปะหลัง และยางพารา

ผลผลิตเกษตรที่ได้รับผลกระทบจากภัยแล้งมากที่สุดคือผลผลิตข้าว โดยผลผลิตเกษตรประเภทอื่น ๆ มีแนวโน้มได้รับผลกระทบจากภาวะภัยแล้งในระดับที่ไม่น่ากังวล เริ่มจากมันสำปะหลังที่เป็นพืชทนแล้ง ใช้น้ำน้อยในการเจริญเติบโต จึงไม่ได้รับผลกระทบจากภัยแล้งมากนัก ด้านอ้อยก็เช่นเดียวกัน เนื่องจากเป็นพืชที่ใช้น้ำน้อย จึงไม่ได้รับผลกระทบมากนักในแง่ของผลผลิต แต่อาจได้รับผลกระทบบ้างในด้านคุณภาพความหวานของอ้อยที่จะลดลงเนื่องจากอากาศแล้ง ขณะที่ยางพารา แม้ว่าจะได้รับผลกระทบในภาคกลางและตะวันออกเฉียงเหนือ แต่ผลผลิตส่วนมากอยู่ในภาคใต้ซึ่งไม่ได้เกิดภัยแล้ง จึงไม่น่ากังวล ดังนั้นผลผลิตเกษตรสำคัญที่ได้รับผลกระทบอย่างมีนัยสำคัญก็คือการปลูกข้าว

ความเสียหายจากภัยแล้งต่อผลผลิตข้าวอาจสูงถึง 2.5 หมื่นล้านบาท (ราว 0.16% ของ GDP) จากการศึกษาเทียบเคียงภาวะภัยแล้งเมื่อปี 2015 ซึ่งเป็นปีที่แล้งมากในรอบหลายปีสะท้อนจาก GDP ภาคเกษตรในปี 2015 ที่หดตัวถึง -6.5% พบว่าผลผลิตข้าว (เปลือก) มีเพียง 29.7 ล้านตันในปีนั้น ซึ่งหากมีสมมติฐานให้ปี 2019 มีผลผลิตข้าวเท่ากับปี 2015 จะสามารถคำนวณผลผลิตข้าวที่หายไปได้ประมาณ 2.5 ล้านตัน[1] หรือคิดเป็นความเสียหายประมาณ 2.5 หมื่นล้านบาท (ราคาข้าวเฉลี่ยที่ 10,180 บาทต่อตัน[2]) หรือคิดเป็นเป็นประมาณ 0.16% ของ GDP ทั้งนี้ตัวเลขความเสียหายดังกล่าวเป็นการประเมินในกรณีเลวร้ายที่สุดที่ฝนมีปริมาณน้อยเกินไปจนไม่เพียงพอต่อการปลูกข้าวนาปี (ผลผลิตข้าวนาปีคิดเป็นสัดส่วนประมาณ 70-80% ของผลผลิตข้าวทั้งหมด) อย่างไรก็ดี หากมีฝนตกเพียงพอก็จะช่วยบรรเทาความเสียหายจากภัยแล้งให้น้อยลงได้

รูปที่ 3 : น้ำในเขื่อนภาคเหนือ ภาคกลาง และภาคตะวันออกเฉียงเหนือ มีระดับต่ำ ทำให้กระทบต่อผลผลิตข้าวเป็นสำคัญ

มาตรการกระตุ้นเศรษฐกิจเป็นปัจจัยสนับสนุนสำคัญต่อเศรษฐกิจไทยในช่วงที่เหลือของปี 2019

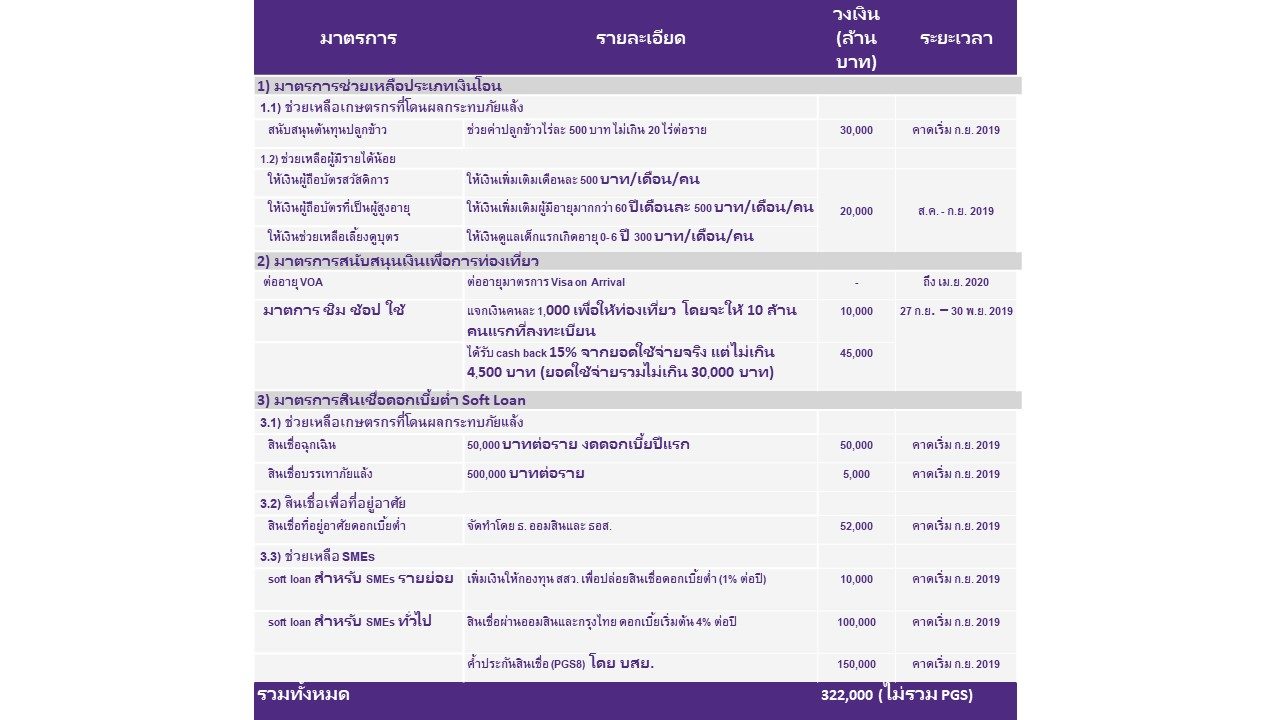

แม้มาตรการกระตุ้นเศรษฐกิจจะมีเม็ดเงินกว่า 3 แสนล้านบาท แต่อีไอซีประเมินว่า ผลต่อเศรษฐกิจจะมีจำกัด เนื่องจากมาตรการส่วนใหญ่เป็นมาตรการด้านสินเชื่อ เมื่อวันที่ 20 ส.ค. 2019 ครม. ได้อนุมัติมาตรการกระตุ้นเศรษฐกิจวงเงินกว่า 3 แสนล้านบาท สรุปได้ดังตารางที่ 1 โดยจากการวิเคราะห์ อีไอซีประเมินว่ามาตรการประเภทเงินโอนที่ให้กับเกษตรกรและผู้มีรายได้น้อย รวมถึงการให้เงินเพื่อสนับสนุนการท่องเที่ยว จะมีผลต่อการกระตุ้นเศรษฐกิจมากกว่านโยบายประเภทสินเชื่อ soft loan ที่มีประมาณ 2 ใน 3 ของวงเงินกระตุ้นเศรษฐกิจทั้งหมด

เนื่องจากการปล่อยสินเชื่อตามมาตรการส่วนหนึ่งอาจจะเป็นสินเชื่อที่จะมีการจัดทำอยู่แล้วแม้ไม่มีมาตรการกระตุ้นเศรษฐกิจ ประกอบกับสินเชื่อที่ได้ไปอาจจะเป็นการ refinance ซึ่งทำให้เกิดการใช้จ่ายหรือลงทุนใหม่ในระดับต่ำ นอกจากนี้ มาตรการสินเชื่อยังอาจมีข้อจำกัดจากนโยบายอื่น เช่น มาตรการ LTV ที่ทำให้มาตรการสินเชื่อเพื่อที่อยู่อาศัยอาจจะไม่มีประสิทธิผลเท่าที่ควร ขณะที่มาตรการที่อยู่ในรูปแบบเงินโอนนั้น มีแนวโน้มเพิ่มการใช้จ่ายใหม่ได้ดีกว่า เพราะเป็นการเพิ่มความสามารถในการจับจ่ายใช้สอยของประชาชนโดยตรง

ทั้งนี้อีไอซีประเมินว่ามาตรการกระตุ้นเศรษฐกิจจะสามารถกระตุ้นเศรษฐกิจให้เติบโตเพิ่มเติมได้อีก 0.3 percentage point

อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยปี 2019 เล็กน้อยจากเดิมคาดขยายตัว 3.1% เหลือขยายตัว 3.0%

เศรษฐกิจไทยในช่วงครึ่งปีหลังมีแนวโน้มขยายตัว (แบบ %YOY) ดีขึ้นจากปัจจัยฐานต่ำเป็นหลัก โดยในช่วงครึ่งแรกของปี 2019 เศรษฐกิจไทยขยายตัวเพียง 2.6% ขณะที่ในระยะต่อไป คาดว่าเศรษฐกิจไทยจะยังมีทิศทางชะลอต่อเนื่องตามภาคส่งออกที่ยังเป็นปัจจัยกดดัน รวมถึงภาคเศรษฐกิจในประเทศที่เริ่มได้รับผลกระทบจากภาคส่งออก อย่างไรก็ดี หากพิจารณาด้านอัตราการเติบโตของเศรษฐกิจเทียบกับช่วงเดียวกันของปีก่อน (%YOY) คาดว่าในช่วงครึ่งหลังของปี เศรษฐกิจจะขยายตัวได้ 3.4% ซึ่งสูงกว่าครึ่งปีแรกจากปัจจัยฐานต่ำของปีก่อนที่เศรษฐกิจไทยเริ่มได้รับผลกระทบจากสงครามการค้า

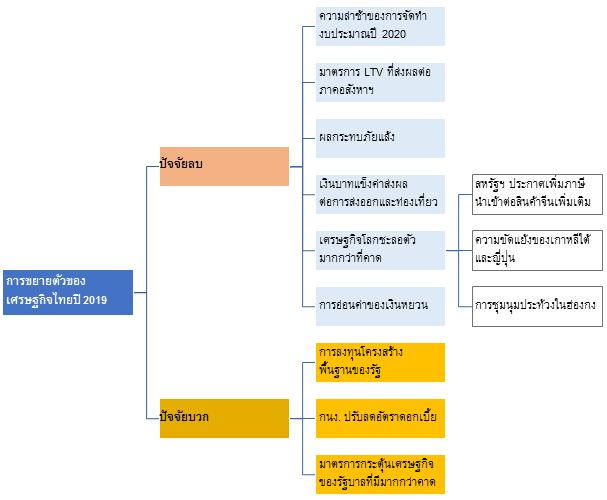

ในช่วงที่ผ่านมาหลังจากประมาณการรอบล่าสุดของอีไอซีเมื่อเดือน ก.ค. ภาวะเศรษฐกิจมีการเปลี่ยนแปลงที่สำคัญหลายประการทั้งด้านบวกและลบ (รูปที่ 4) มีรายละเอียด ดังนี้

ปัจจัยลบ

- ผลกระทบภัยแล้งที่มีความรุนแรงมากกว่าที่คาด ทำให้ส่งผลลบต่อการผลิตภาคเกษตร โดยคาดความเสียหายราว 2.5 หมื่นล้านบาท หรือประมาณ 0.16% ของ GDP (รายละเอียดในหัวข้อก่อนหน้า)

- ภาวะเศรษฐกิจโลกมีแนวโน้มชะลอตัวมากกว่าคาดโดยมีสาเหตุหลักมาจากการที่สหรัฐฯ จะมีการปรับขึ้นภาษีนำเข้าต่อสินค้าจีนเพิ่มเติมในอัตรา 10% ขณะที่ความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้ รวมถึงการชุมนุมประท้วงในฮ่องกง ก็เป็นอีกปัจจัยสำคัญที่อาจส่งผลด้านลบต่อภาวะเศรษฐกิจของประเทศคู่ค้าหลักของไทย ประกอบกับค่าเงินหยวนที่อ่อนค่าลง ก็มีแนวโน้มทำให้ภาคส่งออกของไทยหดตัวเพิ่มเติมจากที่เคยคาดไว้ที่ -1.6% เป็น -2.0%

- ภาคการท่องเที่ยวมีแนวโน้มได้รับผลกระทบจากภาวะเศรษฐกิจโลกและการแข็งค่าของเงินบาท ทำให้จำนวนนักท่องเที่ยวและรายได้จากนักท่องเที่ยวต่างชาติมีแนวโน้มต่ำกว่าที่เคยคาด แต่จากเหตุการณ์ความขัดแย้งระหว่างจีน-ฮ่องกง จีน-ไต้หวัน และเกาหลีใต้-ญี่ปุ่น อาจทำให้ไทยได้รับอานิสงส์บางส่วนด้านการท่องเที่ยว โดยมีความเป็นไปได้ว่านักท่องเที่ยวจากประเทศดังกล่าวอาจปรับเปลี่ยนแผนการท่องเที่ยวมาไทยมากขึ้นเนื่องจากต้องการหลบเลี่ยงความขัดแย้ง ดังนั้นแม้จำนวนนักท่องเที่ยวจะต่ำกว่าที่เคยคาด แต่ก็จะไม่ลดลงมากนัก โดยปรับคาดการณ์เหลือ 40.0 ล้านคน จากเดิมที่คาดไว้ที่ 40.1 ล้านคน

ปัจจัยบวก

- การลดอัตราดอกเบี้ยนโยบาย โดยเมื่อเมื่อวันที่ 7 ส.ค. 2019 คณะกรรมการนโยบายการเงิน (กนง.) มีการปรับลดอัตราดอกเบี้ยนโยบายลง 25 bps และอีไอซียังคาดว่า กนง. มีโอกาสปรับลดอัตราดอกเบี้ยได้อีก 1 ครั้งภายในปี 2019 นี้ ซึ่งหลังจากนั้นไม่นาน ธนาคารพาณิชย์หลายแห่งก็ได้มีการปรับลดอัตราดอกเบี้ยเงินกู้ลงเช่นกัน ดังนั้น เศรษฐกิจก็จะได้รับผลดีจากภาวะต้นทุนดอกเบี้ยที่ต่ำลง โดยอาจมีส่วนช่วยกระตุ้นการบริโภคและการลงทุนได้ส่วนหนึ่ง

- มาตรการกระตุ้นเศรษฐกิจของรัฐบาล ที่มีเม็ดเงินกระตุ้นเศรษฐกิจออกมาสูงกว่าที่เคยคาด (รายละเอียดมาตรการอยู่ในหัวข้อก่อนหน้า) โดยคาดว่าจะมีส่วนช่วยกระตุ้นเศรษฐกิจได้ประมาณ 0.3 percentage point

ทั้งนี้จากการวิเคราะห์การเปลี่ยนแปลงทั้งด้านบวกและลบข้างต้น อีไอซีประเมินว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวที่ 3.0% โดยจากปัจจัยลบข้างต้นจะทำให้เศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่า 3% อย่างไรก็ดี เมื่อรวมผลของมาตรการกระตุ้นเศรษฐกิจ ทำให้คาดว่าเศรษฐกิจไทยปี 2019 มีแนวโน้มขยายตัวที่ 3.0% ซึ่งรายละเอียดของการปรับตัวเลขคาดการณ์ในแต่ละภาคเศรษฐกิจปรากฎตามตารางที่ 2

เศรษฐกิจไทยปี 2020 มีแนวโน้มฟื้นตัวเล็กน้อยที่ 2% แต่อาจชะลอเหลือโตเพียง 2.7% ขึ้นอยู่กับความรุนแรงของสงครามการค้า

เศรษฐกิจไทยปี 2020 มีแนวโน้มฟื้นตัวเล็กน้อยตามการส่งออกที่คาดว่าจะพลิกกลับมาขยายตัวจากปัจจัยฐานต่ำในปี 2019 โดยแม้ว่าการส่งออกยังได้รับแรงกดดันจากสงครามการค้าต่อเนื่อง แต่ฐานที่ต่ำในปี 2019 จะเป็นปัจจัยสำคัญที่ทำให้มูลค่าการส่งออกกลับมาขยายตัวเป็นบวกได้ในปี 2020 ทั้งนี้หากสินค้าจีนมูลค่ากว่า 2.6 แสนล้านดอลลาร์สหรัฐโดนเก็บภาษีที่ 10% อีไอซีประเมินว่า มูลค่าการส่งออกในปี 2020 จะขยายตัวที่ 1.2% และ GDP จะขยายตัวได้ที่ 3.2% แต่หากภาวะสงครามการค้าปรับตัวแย่ลง โดยสหรัฐฯ มีการเก็บภาษีในอัตราที่สูงขึ้นบนสินค้านำเข้าจากจีน ก็อาจทำให้ GDP ไทยปี 2020 ชะลอลงมากเหลือโตเพียง 2.7% ในกรณี Worst (รายละเอียดตามตารางที่ 3)

เม็ดเงินจากการลงทุนภาครัฐเป็นหนึ่งในปัจจัยสนับสนุนสำคัญของเศรษฐกิจไทยปี 2020 โดยอีไอซีคาดว่าในปี 2020 การลงทุนภาครัฐด้านการก่อสร้างมีแนวโน้มขยายตัวได้ดีที่ประมาณ 10% ซึ่งส่วนใหญ่เป็นการก่อสร้างโครงสร้างพื้นฐาน ได้แก่ รถไฟฟ้าสายสีต่าง ๆ รถไฟทางคู่ มอร์เตอร์เวย์ และรถไฟความเร็วสูง ทั้งนี้การลงทุนภาครัฐที่ขยายตัวต่อเนื่องจะเป็นผลดีต่อบรรยากาศการลงทุนภาคเอกชน ประกอบกับอัตราดอกเบี้ยที่ลดต่ำลงจากการปรับลดอัตราดอกเบี้ยนโยบายในปี 2019 ของ กนง. ก็จะเป็นอีกปัจจัยสนับสนุนการลงทุนในปีหน้าให้สามารถขยายตัวเร่งขึ้นมากกว่าปี 2019 เล็กน้อย ขณะที่ในส่วนของการบริโภคภาคเอกชน คาดว่าจะมีทิศทางขยายตัวในอัตราที่ชะลอลง เนื่องจากภาวะการจ้างงานและรายได้ของแรงงานมีแนวโน้มได้รับผลกระทบจากภาคส่งออกที่ซบเซาต่อเนื่อง รวมถึงเม็ดเงินจากการกระตุ้นเศรษฐกิจที่มีแนวโน้มลดลงเมื่อเทียบกับปี 2019 ทั้งนี้อีไอซีจะมีการเผยแพร่ประมาณการเศรษฐกิจไทยปี 2020 อย่างละเอียดในช่วงเดือน ต.ค. นี้

ปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจไทยปี 2020 ยังคงเป็นประเด็นเรื่องสงครามการค้า โดยปีหน้าจะเป็นช่วงที่สหรัฐฯ มีการรณรงค์หาเสียงเลือกตั้ง (จะรู้ผลในเดือนพฤศจิกายน 2020) ซึ่งนโยบายกำแพงภาษีที่มีต่อประเทศคู่ค้าหลัก น่าจะเป็นหนึ่งในนโยบายหลักที่ประธานาธิบดีทรัมป์ใช้ในช่วงระหว่างหาเสียง นั่นหมายถึงความผันผวนจากสงครามการค้าน่าจะยังคงดำเนินต่อไปในช่วงปี 2020 นอกจากนี้ ทั้งจีนและประเทศคู่ค้าอื่นๆ ยังอาจใช้มาตรการอื่น ๆ นอกเหนือจากมาตรการทางภาษีเพื่อทำการตอบโต้ระหว่างกัน เช่น มาตรการค่าเงิน หรือการใช้กฎระเบียบเพื่อสร้างอุปสรรคต่อการค้าขาย เป็นต้น ซึ่งจะส่งผลต่อการค้าและการลงทุนของโลกในภาพรวมเช่นเดียวกัน ขณะที่ความเสี่ยงภายในประเทศ ก็ยังคงเป็นเรื่องความสามารถในการบริหารของรัฐบาลที่การประสานผลประโยชน์ระหว่างพรรคร่วมรัฐบาลไม่ใช่เรื่องที่ง่ายนัก ประกอบกับการที่จำนวนที่นั่งในสภาของฝ่ายรัฐบาลและฝ่ายค้านใกล้เคียงกันมาก ก็จะส่งผลถึงความเชื่อมั่นต่อเสถียรภาพของรัฐบาลอีกด้วย

ทั้งนี้ภาครัฐยังมีความสามารถกระตุ้นเศรษฐกิจเพิ่มเติมได้ในปี 2020 โดยจากตัวเลขล่าสุดของการจัดทำงบประมาณปี 2020 ที่มีการนำเสนอ ครม. เมื่อวันที่ 6 ส.ค. ที่ผ่านมา พบว่ามีรายจ่ายรวมที่ 3.2 ล้านล้านบาท คิดเป็นการขาดดุลงบประมาณ 4.69 แสนล้านบาท ซึ่งจากการศึกษากฎหมายที่เกี่ยวข้องพบว่าเพดานหนี้ในการกู้เพื่อชดเชยการขาดดุลของภาครัฐมีมากถึงราว 7.1 แสนล้านบาท[1] นั่นหมายความว่าภาครัฐยังมีความสามารถในการกระตุ้นเศรษฐกิจอีกมากพอสมควรราว 2.4 แสนล้านบาท (ประมาณ 1.5% ของ GDP) โดยมาตรการที่อาจมีการจัดทำเพื่อกระตุ้นเศรษฐกิจเพิ่มเติมสามารถแบ่งได้เป็น 5 หมวดสำคัญ ตามตารางที่ 4 ทั้งนี้หากภาครัฐมีการจัดทำมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในปี 2020 ก็อาจทำให้เศรษฐกิจไทยขยายตัวได้มากกว่าที่คาด

[1] การกู้เพื่อชดเชยการขาดดุลงบประมาณทำได้ไม่เกิน 20% ของวงเงินรายจ่ายงบประมาณ (3.2 ล้านล้านบาท) รวมกับ 80% ของเงินชำระต้นเงินกู้ (คาดว่าจะมีวงเงินประมาณ 9 หมื่นล้านบาท)

[1] สมมติฐานให้ในกรณีฐานหากไม่มีภัยแล้ง ผลผลิตข้าวจะมีระดับเท่ากับปี 2018 ที่ประมาณ 32.2 ล้านตัน

[2] ราคาข้าวขาว 7,764 บาทต่อตัน (ผลผลิต 17.9 ตันต่อปีในปี 2018), ราคาข้าวขาวหอมมะลิ 15,210 บาทต่อตัน (ผลผลิต 9.1 ตันต่อปีในปี 2018), ราคาข้าวเหนียว 9,788 บาทต่อตัน (ผลผลิต 5.9 ตันต่อปีในปี 2018)

[1] https://www.scbeic.com/th/detail/product/6210