SCB EIC ให้เป้า GDP 2020 โตแค่ 1.8% จากสถานการณ์โรคระบาดส่งผลกระทบเศรษฐกิจไทยมากกว่าที่คิด

- เศรษฐกิจไทยไตรมาส 4 ปี 2019 ขยายตัวที่ 1.6%YOY ชะลอลงจาก 2.6%YOY ในไตรมาสก่อนหน้า นับเป็นการขยายตัวต่ำสุดในรอบ 21 ไตรมาส ทำให้ทั้งปี 2019 เศรษฐกิจไทยขยายตัวที่ 2.4% ขยายตัวต่ำสุดในรอบ 5 ปี นับตั้งแต่ปี 2014 เป็นต้นมา

- ตัวเลข GDP ล่าสุดบ่งชี้ถึงความเปราะบางของเศรษฐกิจไทยที่มีมากขึ้น สะท้อนจากหลายภาคเศรษฐกิจ

ที่เข้าสู่ภาวะ Technical Recession แล้ว เช่น การส่งออก การลงทุนภาครัฐ การบริโภคสินค้ายานยนต์ สาขาก่อสร้าง และภาคเกษตร - อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยเหลือโต 1.8% จากคาดการณ์เดิมที่ 2.1% เนื่องจากสถานการณ์ COVID-19 มีแนวโน้มรุนแรงและน่าจะส่งผลกระทบต่อเศรษฐกิจไทยมากกว่าที่คาดไว้เดิมผ่านการลดลงของนักท่องเที่ยวต่างชาติ และยังอาจส่งผลต่อการลดลงของการเดินทางท่องเที่ยวและจับจ่ายใช้สอยของคนไทยอีกด้วย อีกทั้งยังมีความเสี่ยงจากเรื่อง Supply chain disruption ที่อาจส่งผลกระทบต่อการชะลอตัวของการส่งออกไทยเพิ่มเติมได้

เศรษฐกิจไทยไตรมาส 4 ขยายตัวต่ำสุดในรอบ 21 ไตรมาส

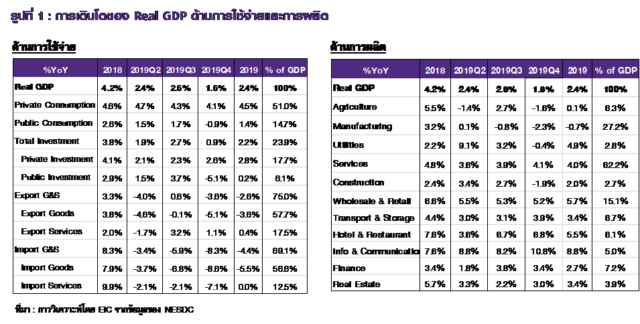

เศรษฐกิจไทยไตรมาส 4 ปี 2019 ขยายตัวชะลอลงที่ 1.6%YOY จาก 2.6%YOY ในไตรมาสก่อนหน้า โดยนับเป็นการขยายตัวต่ำสุดในรอบ 21 ไตรมาส เป็นผลมาจากการส่งออกที่ยังหดตัวต่อเนื่อง รวมถึงการบริโภคและการลงทุนภาครัฐที่หดตัวจากความล่าช้าของ พ.ร.บ. งบประมาณปี 2020 ทั้งนี้การเติบโตแบบเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ sa) พบว่าขยายตัวที่ 0.2% เท่ากับไตรมาสก่อนหน้า สำหรับทั้งปี 2019 เศรษฐกิจไทยขยายตัวที่ 2.4% ต่ำกว่าคาดการณ์ของอีไอซีเล็กน้อยที่ 2.5%

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure Approach) ยังรับแรงกดดันจากภาคส่งออกที่หดตัวต่อเนื่อง และผลกระทบจากความล่าช้าของ พ.ร.บ. งบประมาณปี 2020

• มูลค่าการส่งออกสินค้าที่แท้จริงยังคงหดตัวต่อเนื่องที่ -5.1%YOY จากการหดตัวของทุกหมวดสินค้าสำคัญ ด้านการส่งออกสินค้าเกษตรหดตัวจากสินค้าสำคัญ เช่น ข้าว ยางพารา และมันสำปะหลัง ขณะที่การส่งออกสินค้าอุตสาหกรรมหดตัวจาก สินค้าอิเล็กทรอนิกส์ รถยนต์และชิ้นส่วน และสินค้าที่เกี่ยวเนื่องกับน้ำมัน (เช่น น้ำมันสำเร็จรูปและเคมีภัณฑ์) ซึ่งได้รับผลกระทบจากการปิดซ่อมบำรุงโรงกลั่นน้ำมัน โดยการส่งออกที่ลดลงทำให้มูลค่าการนำเข้าสินค้าที่แท้จริงหดตัวเช่นกันที่ -8.6%YOY ตามการนำเข้าวัตถุดิบและสินค้าขั้นกลางสำหรับการผลิตสินค้าส่งออกที่ลดลง

• ความล่าช้าของ พ.ร.บ. งบประมาณปี 2020 ส่งผลให้การใช้จ่ายและการลงทุนภาครัฐหดตัว สำหรับการบริโภคภาครัฐหดตัวครั้งแรกในรอบ 8 ไตรมาสที่ -0.9%YOY เนื่องจากรายจ่ายค่าซื้อสินค้าและบริการลดลง -6.9%YOY ขณะที่การลงทุนภาครัฐหดตัวที่ -5.1%YOY ซึ่งเป็นการหดตัวครั้งแรกในรอบ 4 ไตรมาส ตามการก่อสร้างและเครื่องมือเครื่องจักรที่หดตัว -6.1%YOY และ -1.9%YOY ตามลำดับ

• ด้านการบริโภคภาคเอกชนขยายตัวชะลอลงที่ 4.1%YOY จากสินค้าคงทนเป็นสำคัญ โดยการบริโภคสินค้าคงทนพลิกหดตัว -4.1%YOY หลังการขยายตัวที่ 1.6%YOY ในไตรมาสก่อนหน้า ตามการหดตัวของยอดขายรถยนต์ อย่างไรก็ตาม มาตรการกระตุ้นเศรษฐกิจของภาครัฐช่วยสนับสนุนให้การบริโภคสินค้ากึ่งคงทน สินค้าไม่คงทน และบริการให้ยังสามารถขยายตัวได้ในระดับ 2.7%YOY, 2.6%YOY, และ 8.5%YOY ตามลำดับ

• การลงทุนภาคเอกชนขยายตัวที่ 2.6%YOY เร่งขึ้น จากการก่อสร้างโรงงานอุตสาหกรรม อาคารเพื่อการบริการและการขนส่ง และอาคารที่ไม่ใช่ที่อยู่อาศัย อย่างไรก็ดี การลงทุนในหมวดยานยนต์มีการชะลอตัวตามปริมาณการจดทะเทียนรถใหม่ในประเทศ ขณะที่การก่อสร้างที่อยู่อาศัยในกรุงเทพฯ ลดลง โดยส่วนหนึ่งอาจเป็นผลจากมาตรการ LTV

ในด้านการผลิต (Production Approach) การผลิตสินค้าอุตสาหกรรมมีการหดตัวเพิ่มขึ้น ขณะที่การก่อสร้างและภาคเกษตรพลิกหดตัว

• การผลิตสินค้าอุตสาหกรรมหดตัวที่ -2.3%YOY ลดลงจาก -0.8%YOY ในไตรมาสก่อนหน้า จากหลายสินค้าสำคัญ โดยเฉพาะสินค้าที่เกี่ยวเนื่องกับภาคส่งออก อาทิ การผลิตรถยนต์และส่วนประกอบ โลหะ น้ำมันสำเร็จรูป ยางและผลิตภัณฑ์พลาสติก

• สาขาการก่อสร้างหดตัวที่ -1.9%YOY จากไตรมาสก่อนหน้าที่ขยายตัว 2.7%YOY โดยปัจจัยสำคัญมาจากการก่อสร้างภาครัฐที่ลดลง เนื่องจากความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณประจำปี 2020 อย่างไรก็ตาม การก่อสร้างของรัฐวิสาหกิจเร่งตัวขึ้นตามการขยายตัวของโครงการต่อเนื่อง สำหรับการก่อสร้างภาคเอกชนปรับตัวดีขึ้นจากไตรมาสก่อนหน้า จากการก่อสร้างโรงงานอุตสาหกรรม และอาคารเพื่อการบริการและขนส่งมีการขยายตัว

• ภาคการเกษตรหดตัวที่ -1.6%YOY หลังจากขยายตัวที่ 2.7%YOY ในไตรมาสก่อนหน้า เป็นผล

มาจากภัยแล้งที่ทำให้ผลผลิตเกษตรสำคัญปรับลดลง เช่น ข้าว อ้อย ข้าวโพด และปาล์มน้ำมัน

• อย่างไรก็ดี โรงแรมและภัตตาคารขยายตัวต่อเนื่องที่ 6.8%YOY จากไตรมาสก่อนหน้าที่ขยายตัว 6.7%YOY โดยได้รับแรงสนับสนุนจากจำนวนนักท่องเที่ยวต่างชาติที่ขยายตัวที่ 6.4%YOY รวมถึงมาตรการกระตุ้นการท่องเที่ยวของรัฐบาล เช่น มาตรการชิม ช้อป ใช้ ที่ส่งผลต่อการจับจ่ายใช้สอยของประชาชน

• สาขาการขายส่ง ขายปลีกขยายตัวที่ 5.2%YOY โดยส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล เช่น โครงการชิมช้อปใช้ ขณะที่สาขาการขายและซ่อมแซมยานยนต์มีทิศทางชะลอลงตามยอดขายและการผลิตยานยนต์

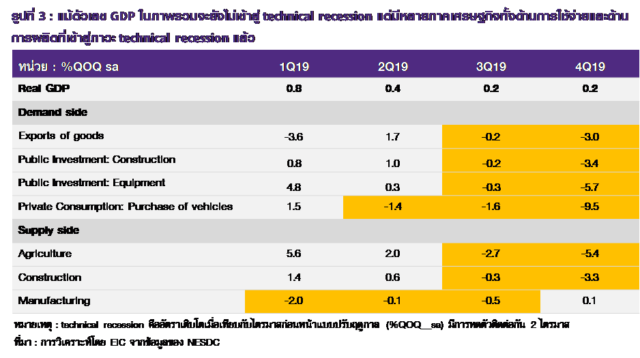

จีดีพไทยเปราะบางมาก

ตัวเลข GDP ล่าสุดบ่งชี้ความเปราะบางของเศรษฐกิจไทยที่มีมากขึ้น โดยแม้ GDP ในภาพรวมจะยังไม่เข้าสู่ภาวะ techinical recession แต่มีหลายภาคเศรษฐกิจที่สำคัญเข้าสู่ภาวะ technical recession แล้ว (รูปที่ 3)

โดยแม้ว่าในภาพรวม GDP จะยังไม่เข้าสู่ภาวะถดถอยทางเทคนิค (technical recession) แต่ก็ถือว่ามีอัตราเติบโตแบบเทียบกับไตรมาสก่อนหน้าและปรับผลของฤดูกาลแล้ว (QOQ sa) ที่ต่ำมาก (ขยายตัวเพียง 0.2% ในไตรมาสที่ 3 และ 4 ปี 2019) และหากพิจารณาในรายภาคเศรษฐกิจ ก็จะพบว่ามีหลายสาขาการผลิตที่เข้าสู่ภาวะ technical recession แล้ว ได้แก่ ภาคการส่งออกสินค้า การลงทุนภาครัฐทั้งในส่วนของการก่อสร้างและเครื่องมือเครื่องจักร และการบริโภคสินค้ายานยนต์ ในส่วนของเศรษฐกิจด้านการใช้จ่าย

ขณะที่ด้านการผลิต สาขาที่เข้าสู่ technical recession แล้ว คือการก่อสร้าง และการเกษตร ในส่วนของการผลิตสินค้าอุตสาหกรรมพบว่ามีการพ้นภาวะ technical recession แล้วหลังจากมี %QOQ sa ติดลบติดต่อกันถึง 3 ไตรมาสแรก แต่อัตราขยายตัวยังคงเปราะบาง โดยมีการขยายตัวเพียง 0.1% QOQ sa

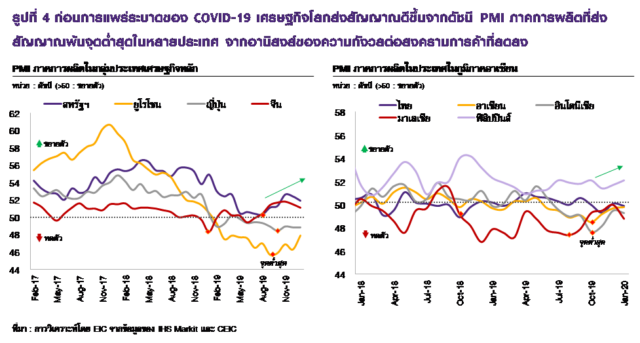

อีไอซีประเมิน อัตราการขยายตัวของ GDP ไทยช่วง Q1/2020 (%YOY) จะชะลอลงอย่างมากจากผลกระทบ COVID-19 และความล่าช้าของการอนุมัติงบประมาณ ในช่วงก่อนที่จะมีการแพร่ระบาดของ COVID-19 เศรษฐกิจโลกมีสัญญาณฟื้นตัวผ่านพ้นจุดต่ำสุดแล้ว สะท้อนจากตัวเลข PMI ของหลายประเทศสำคัญที่มีการปรับตัวดีขึ้นในช่วงหลัง (รูปที่ 4)

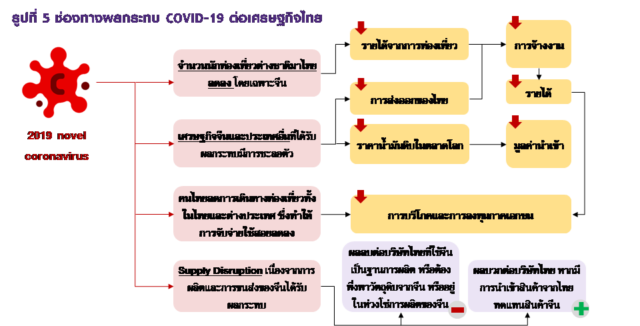

อย่างไรก็ดี หลังจากมีการแพร่ระบาดของ COVID-19 ในช่วงปลายเดือนมกราคม 2020 ทำให้อีไอซีคาดว่าโรคระบาดจะส่งผลกระทบอย่างมากต่อเศรษฐกิจไทย (รูปที่ 5) ผ่านการลดลงของจำนวนนักท่องเที่ยว และภาวะการค้าโลกที่จะชะลอลง ทั้งที่มาจากการชะลอตัวของเศรษฐกิจจีนและปัญหาการผลิตและขนส่งสินค้าจากจีนที่หยุดชะงัก (supply chain disruption) ซึ่งจะส่งผลต่อการฟื้นตัวของภาคส่งออกไทยในระยะข้างหน้า นอกจากนี้ COVID-19 ยังอาจส่งผลต่อการลดลงของการเดินทางท่องเที่ยวและจับจ่ายใช้สอยของคนไทย เนื่องจากมีความตื่นกลัวโรคระบาด

ทั้งนี้จากการประเมินของอีไอซีในกรณีฐาน คาดว่าสถานการณ์ COVID-19 จะใช้เวลาประมาณ 5 เดือนก่อนที่จะกลับมาเป็นปกติในเดือนมิถุนายน 2020 ซึ่งผลกระทบจะมีมากสุดในช่วงไตรมาสแรกจากมาตรการที่เข้มงวดของทางการจีนในการควบคุมโรคที่ส่งผลต่อการเดินทางออกนอกประเทศของนักท่องเที่ยวจีน รวมถึงการผลิตและการขนส่งสินค้าของจีน นอกจากนี้ จากความล่าช้าของการอนุมัติงบประมาณ (ล่าสุดร่าง พ.ร.บ. งบประมาณพึ่งผ่านสภาผู้แทนราษฎรเมื่อวันที่ 13 กุมภาพันธ์ 2020) ยังส่งผลต่อการเบิกจ่ายเม็ดเงินของภาครัฐในช่วงไตรมาสแรก จึงทำให้คาดว่า GDP ไทยไตรมาสแรกจะชะลอลงมากสุดก่อนที่จะค่อย ๆ ฟื้นตัวในระยะถัดไป

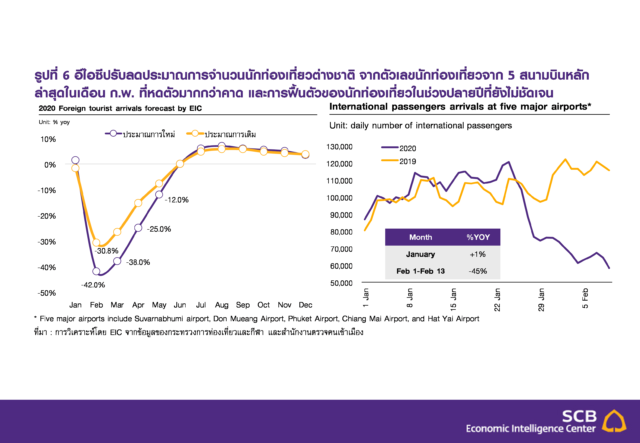

จากตัวเลขเร็ว (High frequecy data) ของจำนวนผู้โดยสารต่างประเทศรรายวันล่าสุดที่มีแนวโน้มหดตัวมากกว่าคาด ทำให้อีไอซีปรับลดคาดการณ์ GDP ปี 2020 เหลือ 1.8% จากเดิมคาดที่ 2.1% จากการติดตามจำนวนผู้โดยสารต่างประเทศที่เดินทางเข้าไทยผ่าน 5 สนามบินหลัก พบว่าในช่วงวันที่ 1-13 กุมภาพันธ์ 2020 นักท่องเที่ยวหดตัวไปแล้วกว่า -45%YOY ซึ่งลดลงมากกว่าคาดการณ์เดิมของทางอีไอซีที่ -30.8%YOY (รูปที่ 6) อีไอซีจึงมีการปรับคาดการณ์จำนวนนักท่องเที่ยวลดลงในเดือนกุมภาพันธ์ (lowest draw-down)

นอกจากนี้ ยังคาดว่าการฟื้นตัวของภาคท่องเที่ยวยังมีแนวโน้มช้ากว่าที่คาดไว้เดิม เนื่องจากลักษณะของ COVID-19 ที่มีการแพร่เชื้อได้ง่าย สะท้อนจากผู้ติดเชื้อทั่วโลกที่มีจำนวนเพิ่มขึ้นมากอย่างต่อเนื่อง จะส่งผลต่อความเชื่อมั่นของนักท่องเที่ยวในการกลับมาเดินทางอีกครั้ง จึงทำให้อีไอซีปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติในปี 2020 เหลือประมาณ 37 ล้านคน คิดเป็นการหดตัว -7.1%YOY จากประมาณการเดิมที่ประมาณ 38 ล้านคน (-4.6%YOY)

ซึ่งเป็นเหตุผลสำคัญที่ทำให้อีไอซีปรับลดคาดการณ์ GDP เหลือ 1.8% จากเดิมที่ 2.1% (รูปที่ 7) อย่างไรก็ดี มีความเป็นไปได้ที่ภาครัฐจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อช่วยพยุงเศรษฐกิจในปี 2020 ซึ่งจะต้องติดตามลักษณะและขนาดของมาตรการอย่างใกล้ชิดต่อไป

EIC คาดกนง.คงอัตราดอกเบี้ยไว้ที่ 1.00% ตลอดปี 2020

อีไอซีคาด กนง. คงอัตราดอกเบี้ยนโยบายต่อเนื่องที่ 1.00% ในช่วงที่เหลือของปี 2020

จากขีดความสามารถในการดำเนินนโยบายการเงินที่มีจำกัดขึ้น และอาจหันไปพึ่งมาตรการด้านอื่น ๆ เพื่อสนับสนุนการขยายตัวของเศรษฐกิจมากขึ้น

- กนง. ให้ความสำคัญต่อการใช้มาตรการด้านอื่น ๆ ที่มีความเฉพาะเจาะจงมากขึ้น และอาจรอประเมินผลกระทบจากมาตรการเหล่านั้นต่อภาคเศรษฐกิจจริงก่อน โดยในช่วงที่ผ่านมา พบว่า

ทั้ง ธปท. กระทรวงการคลัง และหน่วยงานที่เกี่ยวข้องได้มีมาตรการสนับสนุนเศรษฐกิจออกมาค่อนข้างมาก ทั้งในรูปของ

- การผ่อนคลายมาตรการดูแลเสถียรภาพระบบการเงิน (macroprudential) ที่ดำเนินการ

ผ่อนคลายมาตรการ LTV ของภาคอสังหาริมทรัพย์ และการเลื่อนการบังคับใช้มาตรการคุมภาระหนี้ต่อรายได้สูงสุด (Debt Service Ratio: DSR) - มาตรการส่งเสริมและให้สินเชื่อดอกเบี้ยต่ำแก่ครัวเรือนและธุรกิจ SMEs

- มาตรการช่วยลดภาระการผ่อนชำระหนี้ของภาคครัวเรือน ทั้งการปรับกฎเกณฑ์โครงการคลินิกแก้หนี้ และการโครงการ refinance ให้อัตราดอกเบี้ยที่ต่ำลงแก่ลูกหนี้บัตรเครดิตของธนาคารออมสิน

- มาตรการที่ให้ความช่วยเหลือแก่ครัวเรือนและภาคธุรกิจที่ได้รับผลกระทบจากปัญหา COVID-19 ทั้งในรูปแบบของมาตรการด้านภาษี และการขอความร่วมมือจากธนาคารพาณิชย์เพื่อให้เงินทุนหมุนเวียนแก่ภาคธุรกิจเพิ่มเติมและให้หยุดพักชำระหนี้

ด้วยมาตรการที่มีออกมาค่อนข้างมากนี้ อีไอซีจึงมองว่า กนง. อาจต้องการรอประเมินผลจากมาตรการเหล่านี้ก่อนที่จะพิจารณาปรับเปลี่ยนนโยบายด้านอัตราดอกเบี้ยซึ่งเป็นนโยบายที่มีผลกระทบเป็นวงกว้าง

• ขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) และประสิทธิผลของการดำเนินนโยบายมีลดลง กล่าวคือ อัตราดอกเบี้ยนโยบายในระดับปัจจุบันที่ 1.00% เป็นระดับต่ำที่สุดเป็นประวัติการณ์ ซึ่งอีไอซีมองว่า กนง. อาจประเมินว่าการลดดอกเบี้ยเพิ่มเติมจะมีผลจำกัดในการกระตุ้นการบริโภค เนื่องจากอัตราดอกเบี้ยที่ต่ำมากจะทำให้ประชาชนบางกลุ่มหันมาออมเงินมากขึ้นเพื่อชดเชยรายได้จากอัตราดอกเบี้ยที่น้อยลง

นอกจากนี้ อีไอซียังมองว่า ประสิทธิผลของการปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมต่อภาคเศรษฐกิจไทยอาจมีไม่สูงมากเท่าในอดีต เนื่องจาก ความต้องการสินเชื่อมีแนวโน้มชะลอลงตามภาวะเศรษฐกิจไทย อีกทั้งมาตรฐานการให้สินเชื่อก็มีแนวโน้มเข้มข้นขึ้นตามความเสี่ยงที่สูงขึ้น และการลดอัตราดอกเบี้ยนโยบายอาจไม่สามารถผลักดันให้ราคาสินทรัพย์เพิ่มสูงขึ้นได้มากนัก จากความเสี่ยงของเศรษฐกิจไทยและโลกที่ยังมีอยู่มาก

อย่างไรก็ดี อีไอซีมองว่า มีโอกาสสูงขึ้นมาอยู่ที่ 40% ที่ กนง. จะปรับลดดอกเบี้ยนโยบายลงเพิ่มเติมได้ หากปัจจัยเสี่ยงต่อเศรษฐกิจยังคงยืดเยื้อ และความสามารถในการชำระหนี้ปรับแย่ลงรุนแรง

1. ปัจจัยเสี่ยงต่อเศรษฐกิจยังคงยืดเยื้อ ทำให้เศรษฐกิจไทยชะลอตัวลงต่อเนื่อง กล่าวคือ หากการระบาดของ COVID-19 ยาวนานกว่าที่คาดและส่งผลยืดเยื้อต่อเศรษฐกิจโลกและไทย รวมถึงผลกระทบจากภาวะภัยแล้ง ส่งผลต่อภาคการเกษตรและการจ้างงานเป็นวงกว้าง ก็อาจทำให้ กนง. ต้องตัดสินใจลดอัตราดอกเบี้ยนโยบายเพิ่มเติมได้

2. เสถียรภาพระบบการเงินไทย โดยเฉพาะในด้านความสามารถในการชำระหนี้ปรับแย่ลงรุนแรง จากการสื่อสารของ กนง. ในช่วงที่ผ่านมาพบว่า กนง. หันมาให้ความสำคัญต่อเสถียรภาพระบบการเงินในด้านความสามารถในการชำระหนี้ที่เป็นผลพวงจากการชะลอตัวของเศรษฐกิจไทยมากขึ้น (ซึ่งแตกต่างจากก่อนหน้านี้ที่ กนง. ให้ความสำคัญต่อการก่อหนี้ใหม่ของครัวเรือนและภาคธุรกิจมากกว่า)

อย่างไรก็ดี สำหรับปัญหาในด้านความสามารถในการชำระหนี้ของครัวเรือนนั้น การลดอัตราดอกเบี้ยนโยบายจะช่วยลดภาระรายจ่ายด้านดอกเบี้ยลงได้ ซึ่งจะเป็นการลดความเสี่ยงด้านเสถียรภาพระบบการเงินลง จึงสอดคล้องกับเป้าหมายของการใช้อัตราดอกเบี้ยนโยบายเพื่อสนับสนุนการขยายตัวของเศรษฐกิจต่อไป

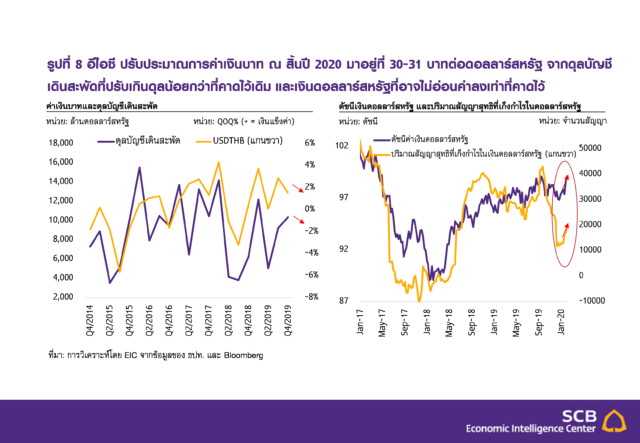

อีไอซี ปรับประมาณการค่าเงินบาท ณ สิ้นปี 2020 มาอยู่ที่ 30-31 บาทต่อดอลลาร์สหรัฐ (จากเดิมที่ 29.5-30.5 บาทต่อดอลลาร์สหรัฐ) จากเศรษฐกิจไทยที่มีแนวโน้มชะลอลงมากกว่าที่คาดไว้เดิม และความเสี่ยงต่อเศรษฐกิจโลกที่ปรับสูงขึ้นส่งผลต่อความเชื่อมั่นของนักลงทุนโลก

1. ดุลบัญชีเดินสะพัดปรับเกินดุลน้อยกว่าที่คาดไว้เดิม : โดยผลกระทบจากการแพร่ระบาดของ COVID-19 ส่งผลต่อจำนวนและรายได้นักท่องเที่ยวต่างชาติ ที่มีแนวโน้มปรับลดลงมาก ทำให้การเกินดุลบัญชีเดินสะพัดของไทยปรับลดลงมากกว่าที่อีไอซีได้ประเมินไว้ก่อนหน้านี้ โดยอีไอซีได้มีการปรับประมาณการดุลบัญชีเดินสะพัดของไทยในปี 2020 เป็นเกินดุลราว 3.2 หมื่นล้านดอลลาร์สหรัฐ หรือประมาณ 5.7% ต่อ GDP (ลดลงจากประมาณการก่อนหน้าที่ 6.1% ต่อ GDP) ความต้องการเงินบาทจึงลดลงเมื่อเทียบกับช่วงก่อน โดยการศึกษาของอีไอซี พบว่า ในช่วงที่มูลค่าดุลบัญชีเดินสะพัดของไทยปรับลดลงอย่างมีนัย การแข็งค่าของเงินบาทมักชะลอลงหรือปรับอ่อนค่าได้ (รูปที่ 8 ซ้ายมือ)

สำหรับสาเหตุที่ดุลบัญชีสะพัดไทยยังคงเกินดุลอยู่ค่อนข้างสูงแม้รายได้จากนักท่องเที่ยวต่างชาติจะลดลงมากนั้น เนื่องจากการเกินดุลการค้ายังอยู่ในระดับสูง (มูลค่าการนำเข้าหดตัวมากกว่ามูลค่าส่งออก เนื่องจาก มูลค่าการนำเข้าสินค้าพลังงานลดลงตามราคาน้ำมันโลกที่ปรับลดลง มูลค่าการนำเข้าสินค้าอุปโภคบริโภคและสินค้าทุนลดลงความต้องการภาคเอกชนภายในประเทศ (ทั้งการบริโภคและการลงทุน) รวมถึงการนำเข้าสินค้าประเภทวัตถุดิบที่ลดลงตามการชะลอตัวของการส่งออก)

2. เงินดอลลาร์สหรัฐ อาจไม่อ่อนค่าลงเท่าที่คาดไว้เดิม : ก่อนที่จะมีการแพร่ระบาดของ COVID-19 เศรษฐกิจโลกมีแนวโน้มกลับมาขยายตัวได้ดีจากความเสี่ยงต่อเศรษฐกิจที่ปรับลดลง ทั้งจากสงครามการค้า สถานการณ์ Brexit และความเสี่ยงด้านภูมิรัฐศาสตร์โลกที่ลดลง จึงทำให้นักลงทุนลดความกังวลลง อย่างไรก็ดี ความเสี่ยงจาก COVID-19 ส่งผลให้แนวโน้มการขยายตัวของเศรษฐกิจโลกปรับลดลง ทำให้นักลงทุนมีความกังวลเพิ่มขึ้น (กลับมาเกิด risk-off sentiment) ความต้องการถือครองสินทรัพย์ปลอดภัย (เช่น พันธบัตรรัฐบาลสหรัฐฯ) และความต้องการถือเงินดอลลาร์จึงกลับมาสูงขึ้น (รูปที่ 8 ขวามือ) เงินดอลลาร์สหรัฐ จึงอาจไม่กลับไปอ่อนค่าได้ดังที่คาดไว้เดิม ซึ่งจะเป็นปัจจัยต้านไม่ให้เงินบาทแข็งค่าขึ้นได้มากนัก

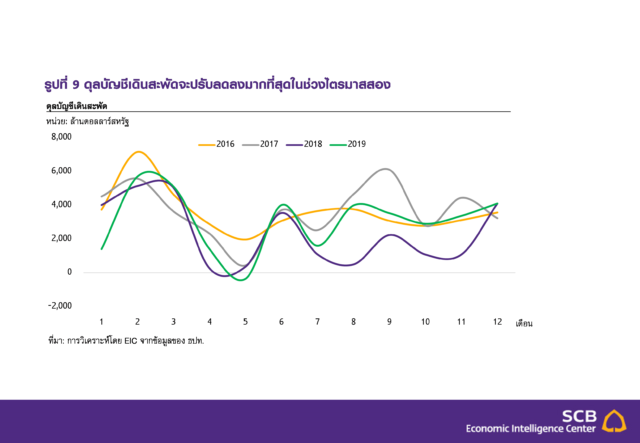

สำหรับในระยะสั้น (2 ไตรมาสแรกของปี 2020) อีไอซีมองว่า เงินบาทจะยังเคลื่อนไหวผันผวนและยังคงอยู่ในระดับอ่อนค่าในกรอบ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ ต่อไป ซึ่งเป็นผลจาก 1) ผลกระทบของ COVID-19 ที่จะรุนแรงที่สุดในช่วงสองไตรมาสแรก และ 2) ปัจจัยเชิงฤดูกาลที่พบว่าดุลบัญชีเดินสะพัดจะปรับลดลงมากที่สุดในช่วงไตรมาสสอง (รูปที่ 9)

[1] มีการหดตัวแบบเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ sa) ติดต่อกัน 2 ไตรมาส

[1] อ่านรายละเอียดเพิ่มเติมที่ EIC Note: อีไอซีปรับลดคาดการณ์ GDP ปี 2020 เหลือ 2.1% (เดิมคาด 2.7%) จากผลกระทบโรคระบาดไวรัสโคโรนา 2019 และความล่าช้าของการจัดทำงบประมาณ https://www.scbeic.com/th/detail/product/6603