SCB EIC ลด GDP ไทยปี 62 เหลือ 2.8% ตัวเลขเศรษฐกิจพร้อมใจกันส่งสัญญาณชะลอตัว ผลสงครามการค้ายืดเยื้อ

EIC ธนาคารไทยพาณิชย์ ได้ทำการปรับลดประมาณการเศรษฐกิจไทยของปี 2562 มาอยู่ที 2.8% จากเดิมอยู่ที่ 3% โดยไทยได้รับผลกระทบในหลายธุรกิจแล้วนอกเหนือจากภาคอุตสาหกรรมการผลิต แต่ได้กระทบไปเป็นวงกว้างมากขึ้นทั้งในภาคบริการ การลงทุน และการบริโภคทำให้เห็นสัญญาณการชะลอตัวลงมากขึ้น

นอกจากนี้ SCB EIC มองเห็นประเด็นความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอย (technical recession) ยังมีแนวโน้มสูงขึ้นโดยเฉพาะประเทศที่เศรษฐกิจพึ่งพาการค้าระหว่างประเทศค่อนข้างมาก เช่น เยอรมนี ฮ่องกง และ สิงคโปร์ ซึ่งจากการที่เศรษฐกิจชะลอตัวและความเสี่ยงด้านต่ำสูงขึ้น ทำให้ธนาคารกลางทั่วโลกเริ่มกลับมาใช้นโยบายการเงินแบบผ่อนคลายเพื่อประคับประคองการชะลอตัวของเศรษฐกิจ รวมถึงหลายประเทศที่มีความสามารถในการทำนโยบายการคลัง (fiscal policy space) ก็เริ่มมีการออกมาตรการการคลังเพื่อกระตุ้นเศรษฐกิจเช่นกัน

SCB EIC ประเมินว่า เศรษฐกิจโลกมีแนวโน้มชะลอตัวต่

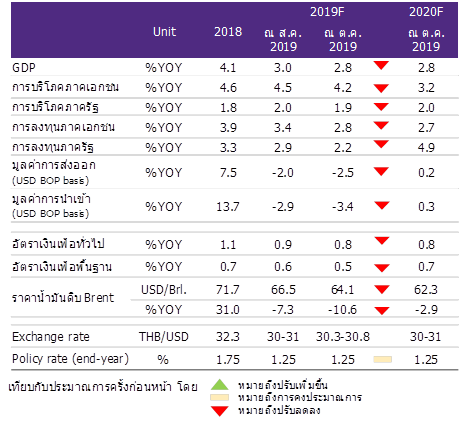

สรุปประมาณการเศรษฐกิจไทยปี 2562 และ 2563

จีดีพีไทย

- ปรับลดลงมาอยู่ที่ 2.8% จากเดิม 3.0% เทียบกับปีก่อน

- สัญญาณการชะลอตัวหลายปัจจัยเริ่มมีแนวโน้มเพิ่มสูงขึ้น

การบริโภคภาคเอกชน

- ปรับลดลงมาอยู่ที่ 4.2% จากเดิม 4.5% เทียบกับปีก่อน ในเดือนสิงหาคม

- หนี้ครัวเรือนเป็นตัวฉุดการบริโภคภายในประเทศ ด้วยระดับอัตราหนี้ครัวเรือนที่ยังสูง

- การจ้างงานส่งสัญญาณชะลอตัว พร้อมกับลดเวลาการทำงานและลดโอทีลง

การบริโภคภาครัฐ

- การบริโภคลดลงจาก 2.0% ลงมาเล็กน้อยอยู่ที่ 1.9% เทียบกับปีก่อน

การลงทุนภาครัฐ

- ลดลงจาก 2.9% มาอยู่ที่ 2.2 % เทียบกับปีก่อน

- นโยบายการคลังจะเข้ามาเป็นบทบาทหลักในการลงทุนปีหน้าผ่านโครงการขนาดใหญ่และ EEC

- มาตรการกระตุ้นเศรษฐกิจในไตรมาส3 และ 4 จะช่วยกระตุ้นได้ประมาณ 0.3%

- ในปี2020 มุลค่าก่อสร้างของภาครัฐมีแนวโน้มขยายตัวราว 8% มูลค่าประมาณ 7.95 แสนล้านบาท

การลงทุนภาคเอกชน

- ภาคการส่งออกชะลอตัวเป็นปัจจัยกดดันให้การลงทุนของเอกชนลดลง

- แนวโน้มยอดขายรถยนต์เพื่อการพาณิชย์ชะลอลง

- การปล่อยกู้ให้ภาคธุรกิจมีสัญญาณชะลอลงตามภาวะเศรษฐกิจและความเปราะบางทางการเงินของธุรกิจ

- การหดตัวของยอดจองล่วงหน้า (Pre-Sale) ที่อยู่อาศัยในโครงการอสังหาริมทรัพย์และพื้นทีไ่ด้รับอนุญาตก่อสร้างส่วนหนึ่งมาจากมาตรการ LTV

การส่งออก

- อุตสาหกรรมยานยนต์ได้รับผลกระทบอย่างหนักและเริ่มลามไปยังภาคการผลิตอื่นๆ ภาคบริการ

- มูลค่าการส่งออกไม่รวมทองคำลดลงถึง 16.7%

- สงครามการค้าทำให้การส่งออกหดตัวและค่าเงินบาทแข็งค่าทำให้การส่งออกในรูปเงินบาทหดตัวเพิ่มขึ้น

- การส่งหดตัวเริ่มส่งผลไปยังภาคเศรษฐกิจอื่นในประเทศ

- กว่า 73% ของสินค้าส่งออกหดตัวอย่างมากในช่วง8 เดือนแรก ทั้งสินค้าในห่วงโซ่อุปทานการผลิตจีน

- คาดว่าการส่งออกปี 2020 จะขยายตัวเพียง 0.2% และถ้าเลวร้ายสุดจะอยู่ที่ -1.8%

ในส่วนของค่าเงินบาทที่แข็งค่าขึ้นต่อเนื่องและแข็งค่ากว่าค่าเงินในภูมิภาคนั้นมาจากการเกินดุลการค้าและเกินดุลบัญชีเดินสะพัดของไทย โดยค่าเงินบาทแข็งค่ากว่า 24% นับจากต้นปี 2014 แต่ถ้าเทียบบาทต่อเงินดอลลาร์ แข็งค่าขึ้นกว่า 5.6% เมื่อเทียบกับปีก่อน

SCB EIC มองว่าภาคธุรกิจไทยต้องปรับตัวเป็นนักลงทุน ออกไปลงทุนในต่างประเทศมากขึ้นทั้งธุรกิจขนาดใหญ่และธุรกิจ SMEs ที่ควรจับมือร่วมกันออกไปลงทุนในต่างประเทศ รวมไปถึงการเพิ่มการลงทุนในกองทุนต่างประเทศของนักลงทุนทั่วไปอาทิกองทุน ETF

ในส่วนนโยบายการเงินทาง SCB EIC มองว่ามีโอกาสที่คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในช่วงปลายปี อีก 0.25% ทำให้ดอกเบี้ยนโยบายอยู่ที่ 1.25% เพื่อเพิ่มความผ่อนคลายของนโยบายการเงินและช่วยกระตุ้นเศรษฐกิจ แต่ทั้งนี้อาจมีการพิจารณาปัจจัยอื่นๆเพิ่มเติม เพราะอัตราดอกเบี้ย 1.25% จะเท่ากับอัตราดอกเบี้ยเมื่อครั้งเกิดวิกฤติเศรษฐกิจในอดีตที่ผ่านมา แต่ส่วนหนึ่งของการลดดอกเบี้ยเพื่อไม่ให้ค่าเงินบาทแข็งค่าเร็วเกินไป แน่นอนว่ากนง.อาจต้องการเก็บ Policy Space ไว้สำหรับเศรษฐกิจอาจเผชิญช็อคที่ไม่คาดหวังที่อาจจะรุนแรงกว่านี้

ปัจจัยเสี่ยงของเศรษฐกิจในปี2020

SCB EIC ประเมินปัจจัยเสี่ยงของเศรษฐกิจไทยในปี 2020 ที่จะต้องจับตาอย่างใกล้ชิด

- สงครามการค้าระหว่างจีนและสหรัฐที่อาจรุนแรงเพิ่มขึ้น

- การแข็งค่าของค่าเงินบาทที่อาจส่งผลต่อภาคส่งออกและการท่องเที่ยว

- มาตรการ LTV ที่ส่งผลต่อการก่อสร้างและภาคอสังหาริมทรัพย์

- ความเสี่ยงด้านภูมิรัฐศาสตร์เช่น Brexit การประท้วงในฮ่องกง และความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้

- หนี้ครัวเรือนที่อยู่ในระดับสูงจะเป็นข้อจำกัดในการบริโภค

- ระดับหนี้เสียที่เริ่มปรับตัวสูงขึ้น

- ความล่าช้าของการจัดทำงบประมาณรวมถึงประสิทธิภาพในการเบิกจ่ายของภาครัฐ