ความท้าทายของวัยเกษียณเมื่ออยากได้บ้าน

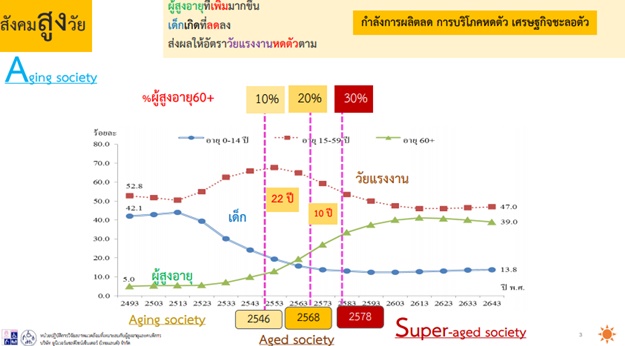

5 เมษายน 2562, สังคมผู้สูงวัยกำลังจะเป็นส่วนใหญ่ของสังคมโลกที่มีความหมายมากกว่าอายุขัยหรือจำนวนของสมาชิกผู้สูงอายุที่มีแนวโน้มเติบโตขึ้นอย่างรวดเร็ว โดยส่งผลกระทบถึงกลุ่มวัยแรงงานที่จะมีจำนวนลดน้อยถอยลงไปตามอายุขัย ขณะที่อัตราการเกิดเพื่อเติบโตเป็นวัยแรงงานทดแทนกลับลดลง ซึ่งรัฐบาลก็จำเป็นต้องเก็บภาษีเพิ่มเติมเพื่อมาดูแลจำนวนผู้สูงวัยที่เพิ่มขึ้นตามไปด้วย

ปัจจุบัน ไทยมีผู้สูงอายุจำนวน 9.5 ล้านคน แบ่งเป็นกลุ่มที่สุขภาพร่างกายแข็งแรงสามารถพึ่งพาตนเองได้อยู่ที่ 8.55 ล้านคน โดย World Bank คาดการณ์ว่าในอีก 30 ปีข้างหน้า ไทยจะมีประชากรผู้สูงอายุเพิ่มขึ้น 37.1% หรือคิดเป็นสัดส่วนมากกว่า 1 ใน 3 ของประชากรทั้งหมด โดยผู้สูงวัยที่สามารถพึ่งพาตนเองได้เป็นกลุ่มเป้าหมายของธุรกิจ “Retirement Community” หรือโครงการที่พักอาศัยสำหรับผู้สูงวัย ซึ่งปัจจุบันมีแผนการลงทุนทั้งจากภาครัฐและเอกชนในพื้นที่ต่าง ๆ ทั่วประเทศ

โดยศูนย์วิจัยกสิกรไทย เผยว่าแผนการลงทุนพัฒนาโครงการ Retirement Community ขนาดใหญ่ ในทำเลที่กระจายตัวในชานเมือง และต่างจังหวัด น่าจะส่งผลให้มูลค่าการลงทุนโครงการ Retirement Community ระหว่างปี 2561-2563 คิดเป็น 6,000 ล้านบาท และหนุนให้มูลค่าการลงทุนโครงการ Retirement Community สะสมในประเทศไทยแตะระดับ 27,000 ล้านบาทได้ในปี 2563 จากในปัจจุบันที่อยู่ที่ 21,000 ล้านบาท

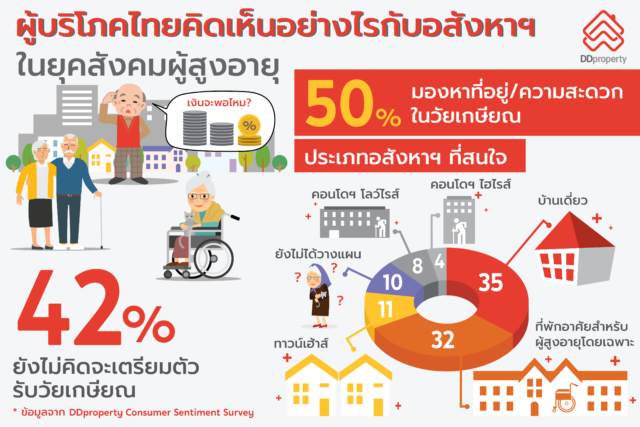

จากผลสำรวจความคิดเห็นของผู้บริโภคต่อตลาดอสังหาริมทรัพย์ของดีดีพร็อพเพอร์ตี้ (DDproperty Consumer Sentiment Survey) รอบล่าสุด ในหัวข้อความต้องการด้านที่พักอาศัยเมื่อยามสูงวัย พบว่า…

- รอบล่าสุด 42% ของผู้ตอบแบบสอบถามยังไม่ได้ตระหนักถึงการเตรียมตัวในวัยเกษียณ แม้ว่าจะยังเป็นตัวเลขที่ค่อนข้างมาก แต่ก็มีแนวโน้มที่ดีขึ้นและเพิ่มขึ้นจากรอบก่อนหน้าถึง 8%

- 50% คือ จำนวนคนที่มองหา Nursing Home และ Retirement Community ในรอบล่าสุด ขณะที่รอบก่อนหน้าอยู่ที่ 40% จึงเป็นแนวโน้มที่ดีขึ้นสำหรับการมองหาทางเลือกที่พักอาศัยในวัยเกษียณ

- มีเพียง 1 ใน 3 ของผู้ตอบแบบสอบถามเท่านั้น ที่ต้องการอาศัยอยู่ในบ้านเดี่ยวเมื่อถึงวัยเกษียณ

- 67% ของผู้ตอบแบบสอบถามต้องการอาศัยอยู่ในบ้านเดี่ยวหรือที่พักอาศัยสำหรับคนสูงวัย เมื่อถึงวัยเกษียณ

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทย DDproperty.com เผยว่า แม้ภาครัฐและภาคเอกชนจะพัฒนาที่อยู่อาศัยเพื่อผู้สูงอายุจนทำให้เกิด Retirement Community จำนวนมาก แต่ยังมีราคาและตำแหน่งการตลาดเจาะกลุ่มลูกค้าระดับกลางถึงบน สวนทางกับกำลังซื้อของผู้สูงอายุไทยที่ส่วนใหญ่ยังต้องพึ่งพารายได้หลักจากลูกหลาน มีเงินออมค่อนข้างน้อย และส่วนมากต้องการพักอาศัยกับครอบครัวตนเองมากกว่าสถานพักฟื้น, Home Care หรือบ้านพักพิงสำหรับผู้สุูงอายุ โดยมีทัศนคติเกี่ยวกับการเป็นภาระของลูกหลานหรือคนดูแล (ที่มา: ไทยพร้อมแล้วหรือไม่? กับสังคมผู้สูงอายุ)

สอดคล้องกับรายงานสถานการณ์ผู้สูงอายุไทย ปี 2560 ของกรมกิจการผู้สูงอายุ (ผส.) กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ เผยข้อมูลเกี่ยวกับรายได้ของผู้สูงอายุ ที่แม้ว่าในปี 2560 จะมีผู้สูงอายุได้รับเบี้ยยังชีพเพิ่มขึ้นเป็นจำนวน 8.2 ล้านคน ซึ่งมากกว่าจำนวนผู้ได้รับเบี้ยยังชีพในปี 2552 กว่า 1.5 เท่า แต่ยังพบว่าจำนวน 1 ใน 3 ของผู้สูงอายุไทยยังมีรายได้อยู่ใต้เส้นความยากจน ซึ่งมีรายได้หลักจากบุตรลดน้อยลงเหลือเพียง 35% รายได้จากการทำงานลดลงเหลือ 31% รายได้จากคู่สมรสเพียง 20% และรายได้จากเงินออมมีเพียงแค่ 2% เท่านั้น ขณะที่ปี 2560 มีตัวเลขนี้ไม่เพียงสะท้อนถึงจำนวนผู้สูงวัยที่เพิ่มขึ้นเท่านั้น แต่ยังหมายถึงรายได้ทางเศรษฐกิจของผู้สูงวัยที่ลดน้อยถอยลงไปอีกด้วย ประกอบกับแนวโน้มของครอบครัวยุคใหม่ที่มีจำนวนสมาชิกลดลง ส่งผลให้อัตราผู้สูงอายุที่อาศัยคนเดียวค่อย ๆ เพิ่มขึ้นอย่างมีนัยยะ

โดยผู้สูงวัยจำนวน 41% อาศัยร่วมกับครอบครัวลูกหลาน จำนวน 11.5% เป็นครัวเรือนที่มีเฉพาะผู้สูงวัย มี 21% ที่พักอาศัยกับคู่สมรส และอีก 11% คือผู้สูงอายุที่พักอาศัยคนเดียว

ด้วยเหตุนี้ เรื่องรายได้และเงินออมจึงเป็นทั้งอุปสรรคและความท้าทายของผู้สูงวัยที่ต้องการซื้อบ้านของตนเอง ซึ่งทางภาครัฐเองก็ได้ออก 4 มาตรการเพื่อรองรับสังคมผู้สูงอายุ คือ

1) การจ้างงานผู้สูงอายุ เพื่อสร้างหลักประกันและความมั่นคงในเรื่องรายได้ของผู้สูงอายุให้สามารถเลี้ยงดูตนเองได้ยาวนานขึ้น

2) การสร้างที่พักอาศัยสำหรับผู้สูงอายุ ส่งเสริมให้มีการสร้างที่พักอาศัยทั้งในรูปแบบมีความเหมาะสม และมีสิ่งอำนวยความสะดวกเป็นการเฉพาะให้กับผู้สูงอายุ

3) สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse mortgage) เป็นการให้เงินกู้แก่ผู้สูงอายุที่มีอายุ 60 ปี ขึ้นไป แต่ไม่เกิน 80 ปี ไม่ได้เป็นข้าราชการบำนาญ ไม่มีเงินสำรอง

4) การบูรณาการระบบบำเหน็จบำนาญ เป็นการสนับสนุนการออมภาคบังคับเพื่อสร้างหลักประกันรายได้ที่มั่นคงยามสูงวัย

อย่างไรก็ตาม ผู้ประกอบการ Retirement Community เองก็มีความท้าทายไม่แพ้กัน เพราะต้องพัฒนารูปแบบที่พักให้ตอบโจทย์ความต้องการทั้งเรื่องดีไซน์ การใช้งาน และบริการอื่น ๆ ของผู้สูงวัย ซึ่งมีความต่างจากที่พักอาศัยทั่วไปค่อนข้างมาก อีกทั้งยังต้องทำราคาให้ตรงกับกลุ่มเป้าหมายที่ต้องการด้วย

โดยสามารถแบ่งออกเป็น 3 กลุ่ม อิงตามงบประมาณ ดังนี้ 1) รายได้ปานกลางระดับต่ำ กำลังซื้อไม่เกิน 2 ล้านบาท 2) รายได้ปานกลางระดับสูง กำลังซื้อ 2-10 ล้านบาท และ 3) รายได้สูง+กลุ่มชาวต่างชาติที่พักอาศัยในไทย กำลังซื้อ 10 ล้านบาทขึ้นไป (ที่มา: ศูนย์วิจัยกสิกรไทย)

ซึ่งปัจจุบันทางหน่วยงานภาครัฐและเอกชนก็เริ่มให้ความสนใจในธุรกิจนี้มากขึ้น โดยปล่อยหลายโครงการที่รองรับประชากรสูงวัยเข้าสู่ท้องตลาด

นอกจากนี้ การนำเทคโนโลยี Smart Home เข้ามาใช้เพื่ออำนวยความสะดวกและมอบความปลอดภัยให้แก่ผู้สูงวัย ก็เป็นส่วนหนึ่งที่ช่วยดึงดูดกลุ่มเป้าหมายได้ โดยเฉพาะกลุ่มที่มีรายได้ระดับบนเพราะมีกำลังซื้อสูง

โอกาสใหม่ของสถาบันการเงินนำเสนอผลิตภัณฑ์เจาะตลาดเอจจิ้ง ไม่ว่าจะเป็น สินเชื่อบ้านบุพเพสันนิวาส ของธนาคารอาคารสงเคราะห์ (ธอส.) ที่ให้ผู้กู้อายุตั้งแต่ 50 ปีขึ้นไป สามารถกู้เงินเพื่อไปซื้อที่ดินพร้อมอสังหาริมทรัพย์ หรือซื้อที่ดินเพื่อปลูกสร้างอาคาร นอกจากนี้ยังมีสินเชื่อเคหะ กตัญญูดูแลบุพการี ของธนาคารออมสิน สำหรับกลุ่มคนที่ทำหน้าที่ดูแลผู้สูงวัย เช่น บุตรหลานหรือญาติ ที่มีอายุไม่เกิน 65 ปี ให้สามารถกู้เงินเพื่อไปซื้อที่ดิน และอสังหาริมทรัพย์ เพื่อใช้พำนักอาศัยร่วมกับบุพการี

ส่วนนโยบายสินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse Mortgage) ของรัฐบาลนั้นออกมาเพื่อรองรับผู้สูงอายุที่มีที่พักอาศัยเป็นของตนเองสามารถนำมาสร้างกระแสเงินสดไว้ใช้จ่ายในชีวิตประจำวันในวัยหลังเกษียณได้ จึงเป็นทางเลือกหนึ่งให้ผู้สูงอายุมีเงินไว้สำรองใช้แทนรายได้จากการทำงานที่หายไป

สำหรับผู้สูงวัยหรือผู้ที่ต้องการเตรียมความพร้อมด้านที่พักอาศัยในวัยเกษียณ สามารถค้นหาที่อยู่อาศัยให้ตรงกับความต้องการ ไม่ว่าจะเป็น ทำเล ราคา ขนาดพื้นที่ สิ่งอำนวยความสะดวกและรายละเอียดต่าง ๆ ของที่พักอาศัย สามารถดูรูป วิดีโอ หรือ Visual Reality (VR) ของสถานที่จริงเพื่อใช้ประกอบการตัดสินใจได้ที่ DDproperty.com ที่มีรีวิวโครงการ พร้อมทั้งฟีเจอร์คำนวณยอดเงินกู้สูงสุดเพื่อที่อยู่อาศัยโดยประมาณได้ด้วยตนเอง ซึ่งจะช่วยให้มีโอกาสค้นหาและเลือกสรรที่พักที่ตรงใจได้อย่างแท้จริง