เมื่อระบบดอลลาร์เผชิญความท้าทายครั้งใหญ่ ตอนที่1

ขณะที่หน้าข่าวในสื่อหลักชั้นนำทั่วโลกกำลังให้ความสนใจกับการปะทะกันรายวันในสมรภูมิสงครามการค้าและเทคโนโลยีระหว่างสหรัฐฯกับจีนนั้น โลกการเงินเองก็กำลังเกิดการเปลี่ยนแปลงในระดับลึกถึงโครงสร้างอย่างช้าๆแต่ต่อเนื่องอยู่เช่นกัน อันเป็นผลมาจากพลวัตการเปลี่ยนแปลงของการแข่งขันทางเศรษฐกิจและยุทธศาสตร์ระหว่างจีนและสหรัฐฯ และการเปลี่ยนแปลงทางภูมิรัฐศาสตร์ที่เกิดขึ้นในเอเชีย ยุโรป และอเมริกา

ทั้งนี้สงครามการค้าที่เกิดขึ้นและเข้มข้นเรื่อยมานับแต่ประธานาธิบดี Trump ขึ้นเถลิงอำนาจก็ส่งผลอย่างสำคัญต่อเศรษฐกิจและการลงทุนทั่วโลก นำมาซึ่งการเปลี่ยนแปลงในเชิงความคิดของบรรดาผู้กำหนดนโยบายการเงินการลงทุนทั้งในภาครัฐและภาคเอกชนถึงอนาคตของการจัดสรรเงินทุนและการคาดการณ์ความเป็นไปในระบบการเงินโลกในระยะยาวด้วย

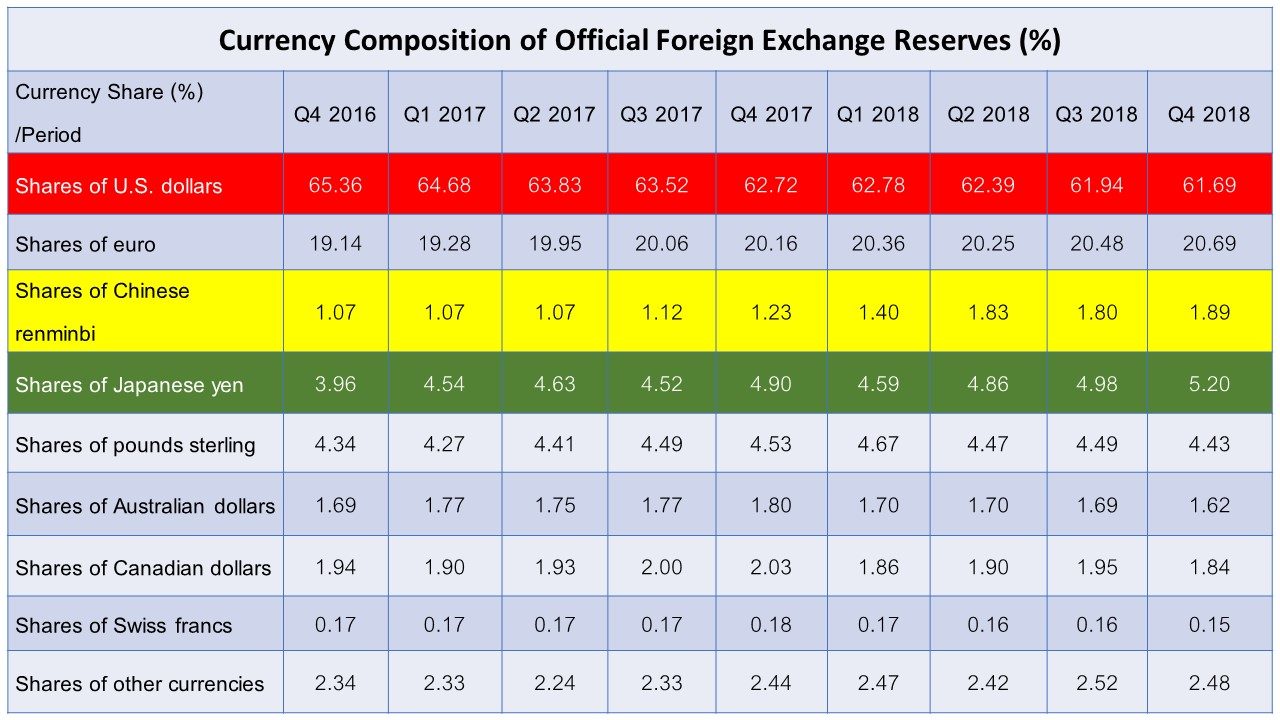

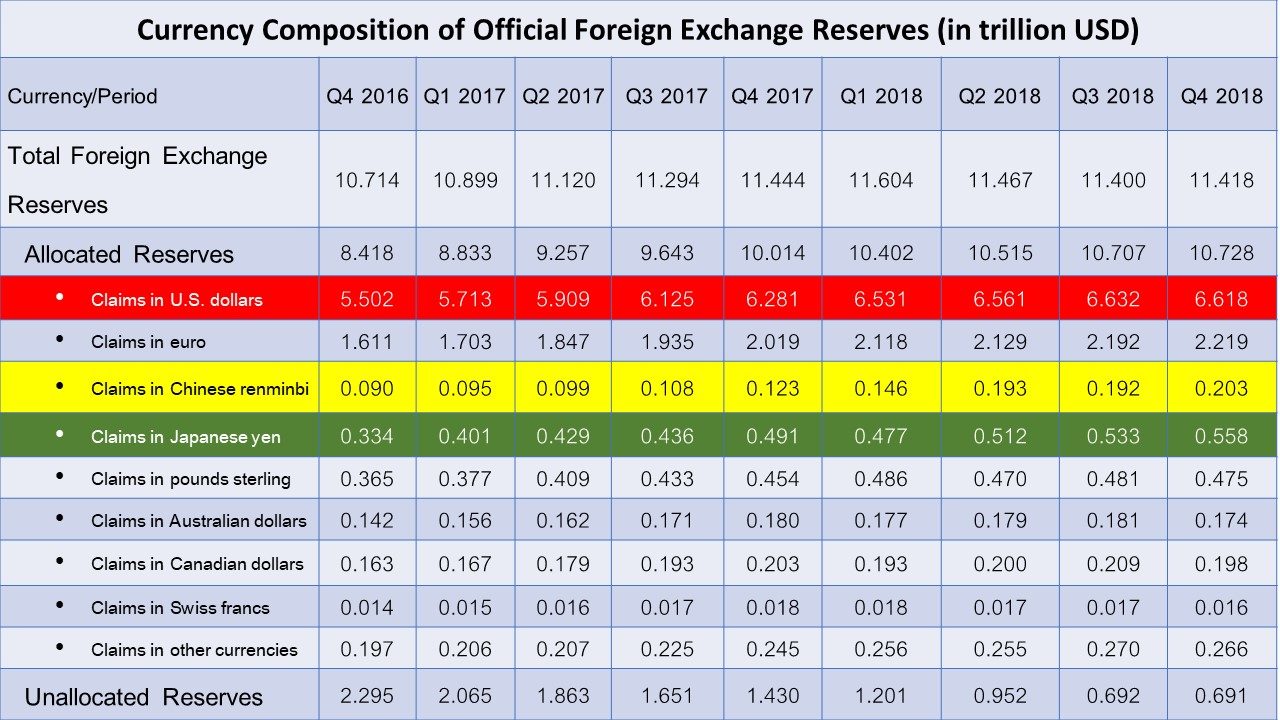

ข้อมูลจาก IMF ระบุชัดเจนว่า สัดส่วนเงินดอลลาร์สหรัฐฯในทุนสำรองระหว่างประเทศที่ธนาคารกลางทั่วโลกดูแลอยู่ลดลงอย่างต่อเนื่องนับตั้งแต่ Trump เป็นประธานาธิบดีสหรัฐฯ ขณะที่เงินหยวนเองก็ได้รับความสนใจอย่างต่อเนื่องจากหน่วยงานภาครัฐทั่วโลก อันสะท้อนจากสัดส่วนและปริมาณการถือครองเงินหยวนที่เพิ่มขึ้นอย่างรวดเร็ว เช่นเดียวกับเงินเยนของญี่ปุ่นเองซึ่งก็มีพัฒนาการที่น่าสนใจ

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database, IMF

พัฒนาการทางเศรษฐกิจและการเงินโลกในช่วงที่ผ่านมาไม่ว่าจะเป็นการเข้ามาของมาตรการ QE เพื่อกอบกู้ระบบการเงินและเศรษฐกิจในประเทศเจ้าของเงินสกุลหลักดั้งเดิมและการผงาดขึ้นอย่างเข้มแข็งของจีน ทั้ง 2 อย่างนี้ก่อให้เกิดการขยายตัวต่อเนื่องของเศรษฐกิจโลกอย่างต่อเนื่อง ซึ่งมาพร้อมกับการขยายตัวของกิจกรรมด้านการค้า การลงทุน ปริมาณเงินและมูลค่าสินทรัพย์ที่มากขึ้น ทำให้เกิดการขยายตัวของทุนสำรองระหว่างประเทศและความต้องการสินทรัพย์การลงทุนใหม่ๆเพื่อกระจายความเสี่ยงและปรับการลงทุนให้สอดคล้องกับความเป็นไปของเศรษฐกิจโลกในปัจจุบัน

ปัจจัยด้านภูมิรัฐศาสตร์กระทบสถานะเงินดอลลาร์

อย่างไรก็ตาม มาตรการ QE ในช่วงหลังวิกฤตการเงินและการผงาดอย่างต่อเนื่องของจีนในทุกๆด้านไม่ได้ส่งผลสะเทือนในทางเศรษฐกิจเท่านั้น แต่ยังส่งผลกระทบไปยังภาพกว้างในเชิงภูมิรัฐศาสตร์ด้วย โดยนอกจากจีนเองจะเข้ามาเป็นมหาอำนาจคู่แข่งในด้านเศรษฐกิจกับสหรัฐฯและค่ายตะวันตกแล้ว

จีนเองยังมีการรุกคืบในด้านการจัดระเบียบใหม่ในเชิงภูมิรัฐศาสตร์ทั้งในภูมิภาคเอเชียและระดับโลกด้วยทั้งการผลักดันบทบาทเงินหยวนในเวทีระหว่างประเทศ, การตั้ง New Development Bank และ AIIB เพื่อเป็นทางเลือกนอกเหนือจากองค์กรการเงินดั้งเดิมอย่าง IMF World Bank และ ADB, การพัฒนาขีดความสามารถและอิทธิพลทางการทหารทั้งในและนอกภูมิภาคแปซิฟิก, โครงการทางสายไหมยุคใหม่หรือ BRI และยุทธศาสตร์เทคโนโลยีแห่งชาติภายใต้ชื่อ Made in China 2025

ส่งผลให้ช่องว่างในทางองค์รวมของอำนาจระหว่างจีนและมหาอำนาจดั้งเดิมในโลกตะวันตกลดลงอย่างมีนัยสำคัญ และทำให้จีนเองอยู่ในฐานะที่สามารถท้าทายระเบียบโลกเดิมที่นำโดยสหรัฐฯได้ไม่ยาก

ฉะนั้น สิ่งที่เกิดขึ้นคือ สหรัฐฯพยายามยับยั้งการขึ้นมาของจีนด้วยมาตรการที่หนักขึ้นภายใต้รัฐบาล Trump ภายหลังความล้มเหลวต่อเนื่องของนโยบายแนวเสรีนิยมในช่วงหลายปีที่ผ่านมาที่มีท่าทีเกรงใจต่อจีนและเชื่อว่าสามารถชักจูงให้จีนเป็นส่วนหนึ่งของกฎระเบียบทางเศรษฐกิจเสรีได้

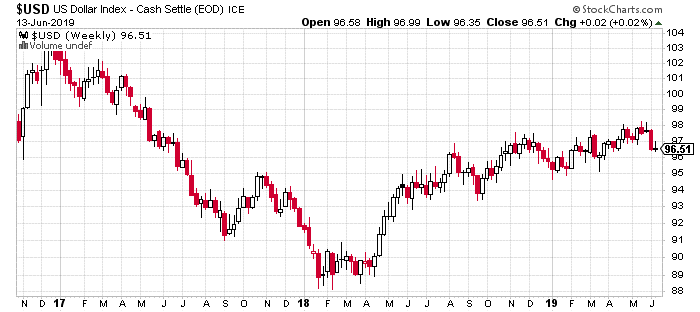

รัฐบาล Trump ได้มุ่งไปที่การทำลายความเข้มแข็งทางเศรษฐกิจจีนผ่านนโยบายทางการค้าทั้งการขึ้นภาษีสินค้าจีนและการกีดกันการติดต่อแลกเปลี่ยนและค้าขายกับบริษัทเทคโนโลยีของจีน นโยบายที่เปลี่ยนแบบ 360 องศาของ Trump เองส่งผลให้เกิดความผันผวนอย่างมากของค่าเงินดอลลาร์และตลาดการเงินทั่วโลกทั้งอัตราแลกเปลี่ยน พันธบัตรรัฐบาล สินค้าโภคภัณฑ์ และตลาดหุ้นในรอบเกือบ 2 ปีที่ผ่านมา

ส่งผลให้การค้าโลกชะลอตัวอย่างต่อเนื่อง กระทบความเชื่อมั่นและการสั่งซื้อในภาคการผลิต เศรษฐกิจโลกมีแนวโน้มชะลอตัวลง ส่งผลไปถึงความเคลื่อนไหวของดอกเบี้ยพันธบัตรรัฐบาลและนโยบายการเงินจากทิศทางขาขึ้นไปสู่การคาดการณ์เรื่องการลดดอกเบี้ยจากธนาคารกลางต่างๆในอนาคต

ที่มา: stockcharts.com

อีกด้านหนึ่งนโยบายเดินหน้าปิดล้อมจีนในสงครามทางเศรษฐกิจของ Trump เองก็ส่งผลกระทบต่อบรรยากาศการลงทุนและเศรษฐกิจสหรัฐฯด้วยเช่นกัน และหลายครั้งเอง Trump ก็ออกมาโจมตีธนาคารกลางสหรัฐฯหรือ Fed ภายใต้การนำของ Jerome Powell ที่เขาเลือกมากับมือเอง โดยในช่วงปลายปี 2018 เขาถึงกับคิดที่จะไล่ประธาน Fed ออกในฐานที่เป็นต้นเหตุของความปั่นป่วนในตลาดหุ้น

การที่สัดส่วนของเงินดอลลาร์สหรัฐฯในพอร์ตทุนสำรองของธนาคารกลางทั่วโลกมีสัดส่วนที่ลดลงอย่างต่อเนื่องและชัดเจนนับตั้งแต่ไตรมาส 4 ของปี 2016 เรื่อยมาถึงช่วงที่ตลาดหุ้นทั่วโลกเข้าใกล้จุดที่เป็นตลาดหมีในช่วงสิ้นปี 2018 นั้น สะท้อนให้เห็นถึงมุมมองต่อระบบเศรษฐกิจและการเมืองสหรัฐฯในยุคของ Trump นั้นมีความเสี่ยงที่สูงขึ้นอย่างชัดเจน สหรัฐฯเป็นประเทศที่มีความไม่แน่นอนที่สูงขึ้นและไม่เหมาะที่จะเป็นแหล่งพักเงินในระยะยาวของธนาคารกลางทั้งหลาย แม้ว่าเศรษฐกิจและตลาดหุ้นในยุคของ Trump จะเติบโตมากก็ตาม แต่ก็เป็นผลมาจากนโยบายลดภาษีครั้งใหญ่

อีกด้านก็จะกลับไปกระทบฐานะการคลังของสหรัฐฯในระยะยาวเพราะหนี้สาธารณะพุ่งขึ้นอย่างต่อเนื่อง อีกทั้งนักลงทุนเองก็ตั้งคำถามถึง “ความอิสระทางนโยบายของ Fed” เองในการดำรงเสถียรภาพทางการเงินของระบบการเงินสหรัฐฯและค่าเงินดอลลาร์เอง และด้วยภาวะความตึงเครียดทางการค้าและการเมืองที่เข้มขึ้นและต่อเนื่องขึ้นระหว่างจีนและสหรัฐฯด้วยแล้ว Fed เองก็อาจเลี่ยงไม่พ้นที่จะถูกหยิบยกมาเป็นเครื่องมือหรืออาวุธในสงครามทางเศรษฐกิจและภูมิรัฐศาสตร์ในระยะยาวระหว่าง 2 มหาอำนาจนี้ด้วยเช่นกัน โดยประธานาธิบดี Trump เขียนลงใน twitter ส่วนตัวเมื่อวันที่ 14 พฤษภาคม 2019 ว่า จีนจะทำการพิมพ์เงินลงมาเพื่อลดผลกระทบจากมาตรการกดดันทางภาษีของสหรัฐฯและ Fed เองควรเกทับมาตรการทางการเงินสู้คืนด้วย และสุดท้ายสหรัฐฯจะชนะในเกมการค้าได้

China will be pumping money into their system and probably reducing interest rates, as always, in order to make up for the business they are, and will be, losing. If the Federal Reserve ever did a “match,” it would be game over, we win! In any event, China wants a deal!

— Donald J. Trump (@realDonaldTrump) 14 พฤษภาคม 2562

สถานะดอลลาร์เริ่มสั่นคลอนตั้งแต่วิกฤตการเงิน

นอกจากการปะทะกันอย่างเข้มข้นในสมรภูมิทางภูมิรัฐศาสตร์ระหว่างจีนและสหรัฐฯนับแต่ Trump เป็นประธานาธิบดีจะกระทบความเชื่อมั่นต่อเงินดอลลาร์อย่างรุนแรงแล้ว หากพิจารณาข้อมูลนับตั้งแต่วิกฤตการเงินปี 2008 เป็นต้นมาจะเห็นว่า สถานการณ์ของเงินดอลลาร์นั้นเริ่มสั่นคลอนมาตั้งแต่ช่วงวิกฤตการเงินแล้ว ทั้งนี้เนื่องจากว่าความเสียหายจากวิกฤตการเงินปี 2008 นั้นรุนแรงและสุ่มเสี่ยงที่จะลากเศรษฐกิจสหรัฐฯให้ตกต่ำรุนแรงแบบช่วง Great Depression ได้

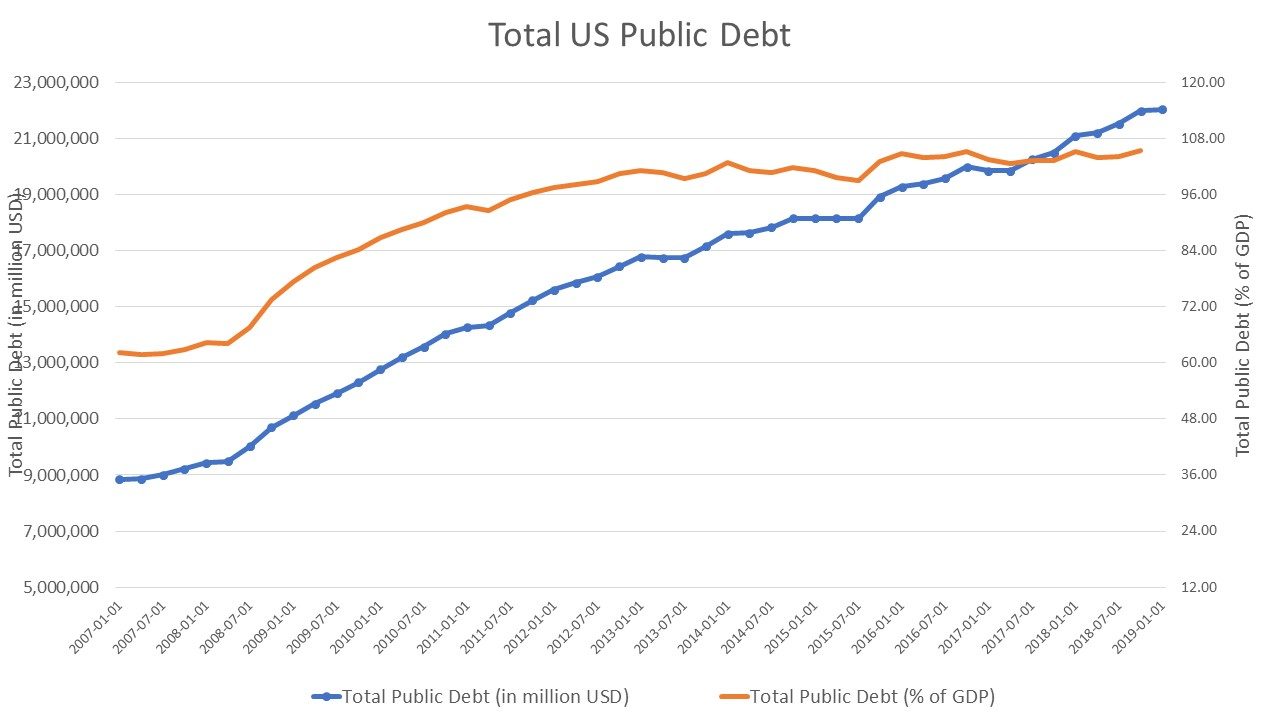

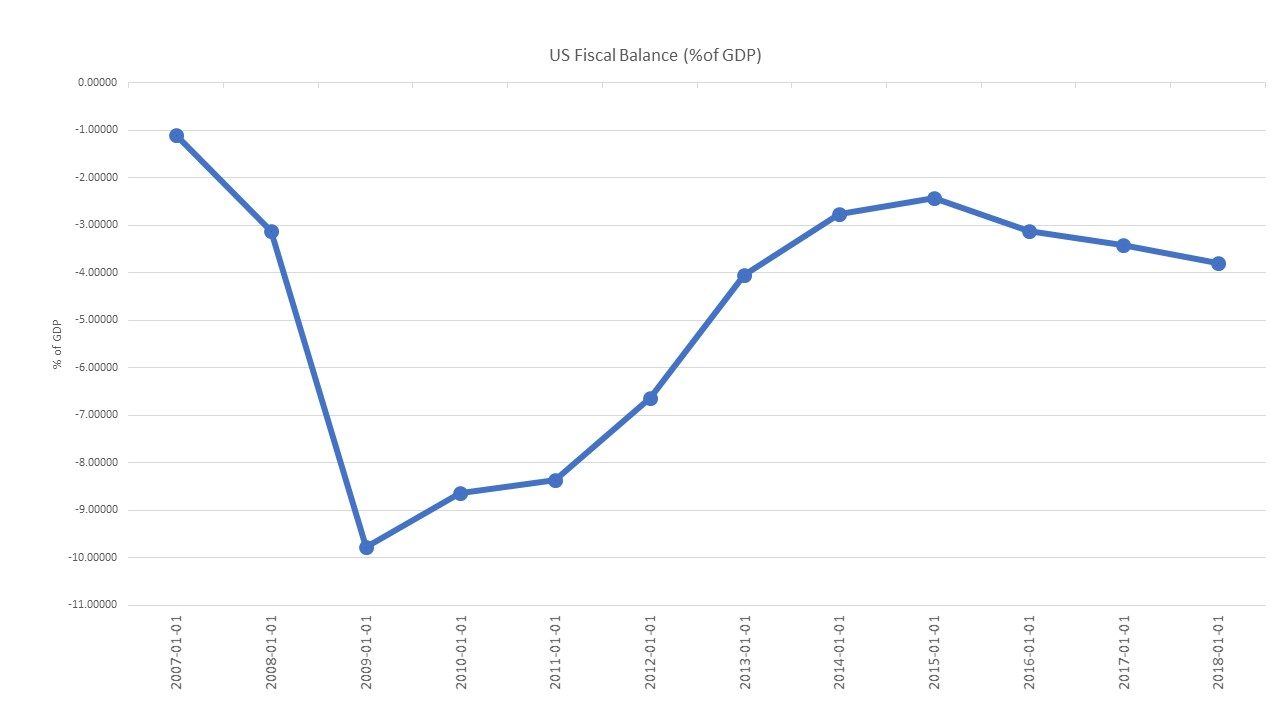

ธนาคารกลางสหรัฐฯในยุคของ Ben Bernanke จึงทำการลดดอกเบี้ยนโยบายลงจนอยู่ในช่วง 0.00-0.25% พร้อมกับมาตรการ QE เพื่ออัดฉีดสภาพคล่องทางการเงินควบคู่กับนโยบายการคลังเพื่ออุ้มสถาบันการเงินและฟื้นเศรษฐกิจสหรัฐฯ ผลก็คือ สหรัฐฯมีการก่อหนี้สูงขึ้นเป็นประวัติการณ์และมีการกู้ยืมเงินทั้งจากในประเทศและต่างประเทศในปริมาณมหาศาล ส่งผลให้ฐานะการคลังของสหรัฐฯอยู่ในตัวแดงต่อเนื่อง ประกอบกับมาตรการลดภาษีครั้งใหญ่ของ Trump ก็ยิ่งทำให้สหรัฐฯมีภาระด้านการขาดดุลงบประมาณสูงขึ้นต่อเนื่องด้วยแม้ในยามที่สหรัฐฯไม่ได้อยู่ในวิกฤตการเงินก็ตาม

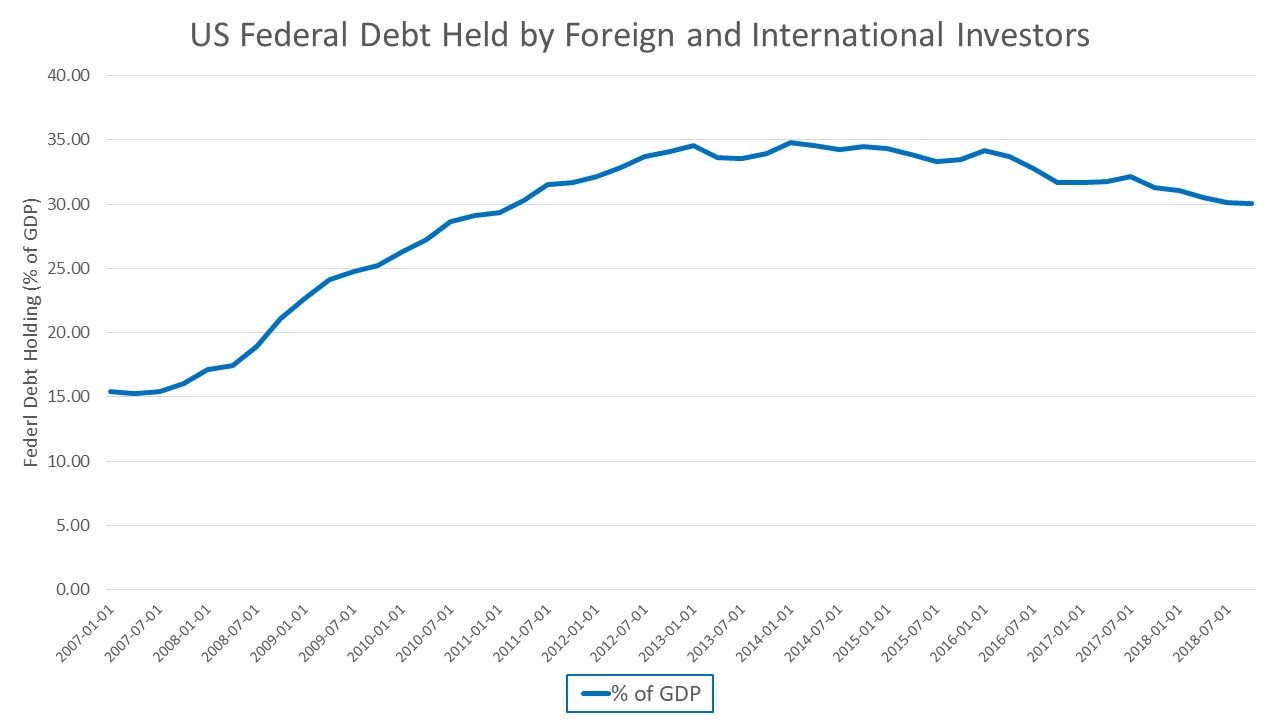

ที่มา: St.Louis Fed

ข้อมูลภาพรวมด้านการคลังของสหรัฐฯจากกราฟทั้ง 3 ข้างต้นจะเห็นว่า หลังวิกฤตการเงิน สหรัฐฯต้องพึ่งเงินทุนจากทั้งในและต่างประเทศ ส่งผลให้ยอดการขาดดุลงบประมาณและหนี้สาธารณะพุ่งสูงขึ้นอย่างรวดเร็วและไม่มีทีท่าว่าจะลดลงเลย การขาดดุลการคลังของสหรัฐฯเองก็มีแนวโน้มสูงขึ้นมาตั้งแต่ก่อนประธานาธิบดี Trump เองจะขึ้นสู่อำนาจแล้ว ยิ่งเมื่อ Trump เดินหน้าทุ่มงบประมาณและลดภาษีภายใต้นโยบายปฏิรูปภาษีของเขาเองแล้ว ตัวเลขขาดดุลการคลังของสหรัฐฯก็ยิ่งมีแนวโน้มสูงขึ้นทะลุ 4% ต่อ GDP ได้ในอนาคตอันใกล้และอาจจะขาดดุลเช่นนี้ต่อเนื่องยาวนานได้

ทั้งนี้ต้องไม่ลืมว่าสหรัฐฯเองยังมีแผนที่จะลงทุนในโครงสร้างพื้นฐานมากกว่า 2 ล้านล้านดอลลาร์ในอนาคตอีกด้วย ซึ่งสิ้นเดือนเมษายน 2019 ที่ผ่านมา ทางรัฐบาลของ Trump เองและพรรคเดโมแครตตกลงที่จะเดินหน้าแผนการลงทุนนี้ แม้จะเป็นการลงทุนที่ช่วยยกระดับขีดความสามารถในการแข่งขันของประเทศ แต่ในระยะกลางสหรัฐฯก็ต้องมีภาระขาดดุลเพิ่มเติมอย่างเลี่ยงไม่ได้ขณะที่รายได้จากภาษีเองก็ลดลงไปด้วย

ภาระหนี้ที่สูงขึ้นต่อเนื่องและแนวโน้มการคลังที่ไม่มีแนวโน้มว่าจะพ้นจากการขาดดุลมหาศาลในช่วงเวลาอันใกล้นี้ส่งผลให้บรรดาธนาคารกลางทั้งหลายต้องปรับทัศนคติใหม่ในการจัดสรรทุนสำรองในสกุลดอลลาร์สหรัฐฯในระยะยาว แม้ว่าเราจะไม่เห็นการเทขายตราสารหนี้รัฐบาลสหรัฐฯในเวลาอันใกล้นี้ ข้อมูลสัดส่วนการถือครองตราสารหนี้รัฐบาลสหรัฐฯโดยนักลงทุนต่างประเทศก็บ่งชี้ว่า การสะสมสินทรัพย์ดอลลาร์โดยนักลงทุนต่างประเทศทั้งกองทุนต่างๆและรัฐบาลต่างประเทศนั้นมีแนวโน้มชะลอตัวลงและลดลงอย่างต่อเนื่อง

แสดงให้เห็นว่าบรรดากองทุนและนักลงทุนภาครัฐของต่างประเทศชะลอการซื้อตราสารหนี้รัฐบาลสหรัฐฯอย่างมีนัยสำคัญเพื่อหลีกเลี่ยงความเสี่ยงทางการคลังและปัญหาเสถียรภาพทางการเมืองที่จะสูงขึ้นในอนาคตของสหรัฐฯ

ขณะที่ตัวเลือกใหม่อย่างเงินหยวนของจีนเองก็มีแนวโน้มได้รับความนิยมมากขึ้นเรื่อยๆในหมู่ผู้จัดการทุนสำรองของประเทศต่างๆ แม้ว่าจีนเองจะเผชิญปัญหารุมเร้าทั้งสงครามการค้า สงครามเทคโนโลยี ความขัดแย้งในทะเลจีนใต้ และเศรษฐกิจที่ชะลอตัวลง แต่การจัดสรรทุนสำรองมาสู่เงินหยวนที่มูลค่าเพิ่มขึ้นจาก 90,000 ล้านดอลลาร์ในสิ้นปี 2016 มาเป็นกว่า 200,000 ล้านดอลลาร์ในสิ้นปี 2018 ตอกย้ำว่าธนาคารกลางทั่วโลกยังมีมุมมองที่เป็นบวกต่ออนาคตเศรษฐกิจจีนในระยะยาวและเชื่อมั่นว่าจีนจะมีการเปิดกว้างทั้งภาคการเงินและเศรษฐกิจมากขึ้น เงินหยวนเองก็จะมีความต้องการในการทำธุรกรรมต่างๆมากขึ้นด้วย