สหรัฐฯจะเสียแชมป์เศรษฐกิจโลก?

โดย นายเบ็นซ์ สุดตา

สหรัฐฯครองแชมป์ในฐานะประเทศที่มีเศรษฐกิจใหญ่ที่สุดในโลกนับตั้งแต่ก่อนสงครามโลกครั้งที่ 2 ยาวนานมาจนถึงปัจจุบัน และด้วยการมีเศรษฐกิจที่ใหญ่โตประกอบกับอำนาจทางทหารและอิทธิพลทางการเงิน ทำให้สหรัฐฯสามารถกุมทิศทางการเมืองโลกเรื่อยมาจนถึงปัจจุบัน

อย่างไรก็ตามการที่สหรัฐฯต้องรัก ษาระเบียบระหว่างประเทศปัจจุบันในฐานะประเทศที่การันตีความมั่นคงระหว่างประเทศโดยเฉพาะความมั่นคงและอำนาจทางทะเล รวมถึงการเป็นผู้ที่ต้องรับผิดชอบสภาพคล่องในระบบเศรษฐกิจโลกผ่านการอัดฉีดเงินดอลลาร์เข้าตลาดอย่างต่อเนื่อง ทำให้สหรัฐฯเผชิญปัญหาเชิงโครงสร้างเศรษฐกิจที่คุกคามเสถียรภาพการเงิน การคลัง และการเติบโตของประเทศทั้งจากการที่ประเทศมีการขาดดุลบัญชีเดินสะพัดเรื้อรัง การมีภาระการคลังมหาศาลจนส่งผลให้เกิดปัญหาการขาดดุลการคลังต่อเนื่องยาวนานและสะสมเป็นหนี้สาธารณะมหาศาล ขณะเดียวกันด้วยระบบเศรษฐกิจที่เปิดกว้างที่สหรัฐฯเป็นผู้ดูแลเสถียรภาพ ก็ทำให้เป็นโอกาสในการเกิดขั้วอำนาจเศรษฐกิจใหม่ๆขึ้นมาแข่งขันไปจนถึงท้าทายสหรัฐฯ และตั้งคำถามพร้อมทั้งเสนอทางเลือกใหม่ๆจากระบบที่สหรัฐฯเป็นแกนนำ

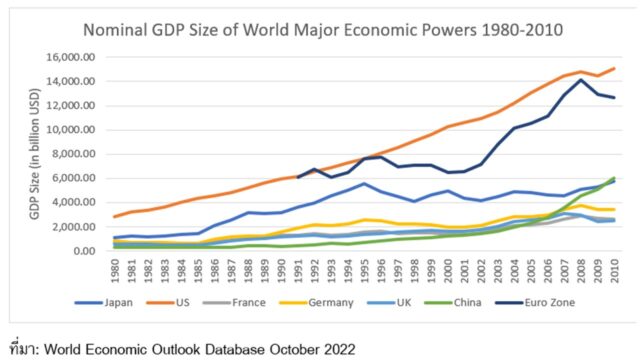

ทั้งนี้หากประมวลประวัติศาสตร์เศรษฐกิจโลกตั้งแต่ในช่วงหลังสงครามโลกครั้งที่ 2 เป็นต้นมาจะพบว่า มี 3 เขตเศรษฐกิจที่ผลัดกันเข้ามาท้าชิงการเป็นผู้นำเศรษฐกิจโลกกับสหรัฐฯได้แก่ ญี่ปุ่น เขตเงินยูโร และจีน

ญี่ปุ่น: การท้าชิงจากผู้แพ้สู่การหยุดนิ่งหลายทศวรรษ

ในประวัติศาสตร์เศรษฐกิจยุคหลังสงครามโลกครั้งที่ 2 ประเทศแรกที่ได้ชื่อว่าเข้ามาท้าทายและเขย่าบัลลังก์เศรษฐกิจสหรัฐฯเป็นคนแรกคือ ญี่ปุ่น ทั้งนี้ญี่ปุ่นเองในช่วงก่อนแพ้สงครามโลกครั้งที่ 2 ก็ได้ชื่อว่าเป็นมหาอำนาจในเวทีโลกมาก่อนหน้านั้นแล้ว ฐานะญี่ปุ่นในสมัยนั้นเป็นมหาอำนาจนำในเอเชียและมีฐานะเทียบเท่ามหาอำนาจในตะวันตกทั้งจากชัยชนะในสงครามกับรัสเซีย (Russo-Japanese War) และจากการเป็นสมาชิกสำคัญในสันนิบาตชาติ ญี่ปุ่นพัฒนาตัวเอ

งขึ้นมาในฐานะมหาอำนาจทางเศรษฐกิจและการทหารแห่งยุค

หลังจากการพ่ายแพ้สงครามโลกครั้งที่ 2 และต้องอยู่ภายใต้การควบคุมของสหรัฐฯ ญี่ปุ่นเองก็ต้องกลับมาตั้งต้นในการพัฒนาประเทศใหม่ โดยที่มุ่งเน้นการพัฒนาเศรษฐกิจเป็นหลักและให้สหรัฐฯดูแลด้านความมั่นคงไป

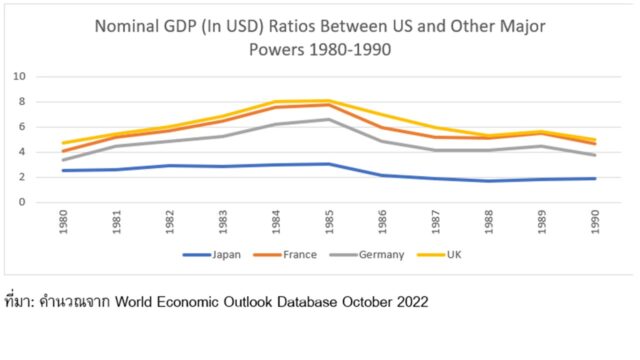

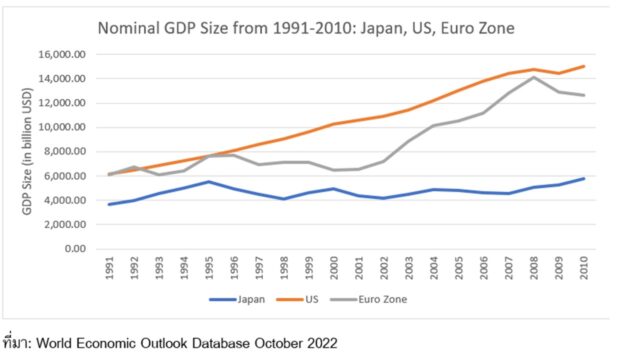

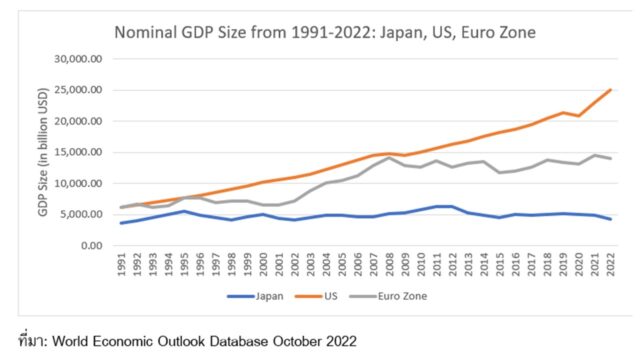

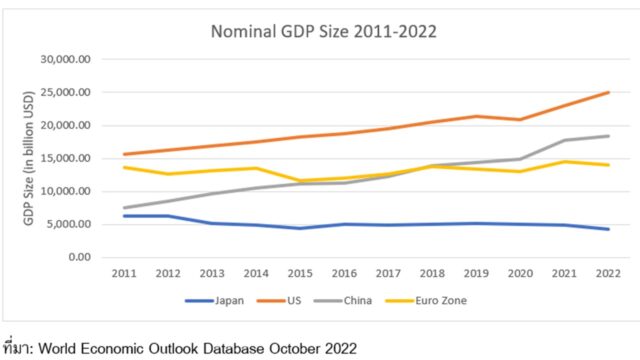

ด้วยอาศัยประโยชน์จากระบบ Bretton Woods และสถานการณ์โลกในยุคสงครามเย็น ประเทศญี่ปุ่นภายใต้การมุ่งสู่อุตสาหกรรมเพื่อการส่งออกและการช่วยเหลือจากภาครัฐ ทำให้ญี่ปุ่นผงาดทางเศรษฐกิจอย่างรวดเร็ว เงินเยนญี่ปุ่นกลายเป็นเงินสกุลหลักของเศรษฐกิจโลกเคียงคู่กับเงินดอลลาร์สหรัฐฯ เงินมาร์กเยอรมนี และเงินฟรังก์ฝรั่งเศส ทั้งนี้ทศวรรษที่ 1980 ได้ชื่อว่าเป็นช่วงที่เศรษฐกิจญี่ปุ่นเฟื่องฟูมาก และญี่ปุ่นเองก็ขึ้นมาท้าชิงกับสหรัฐฯอย่างสูสีด้วยในยุคนั้น เห็นได้ชัดจากขนาดเศรษฐกิจหรือ GDP ญี่ปุ่นเทียบกับประเทศเศรษฐกิจชั้นนำอื่นๆในโลกตะวันตก

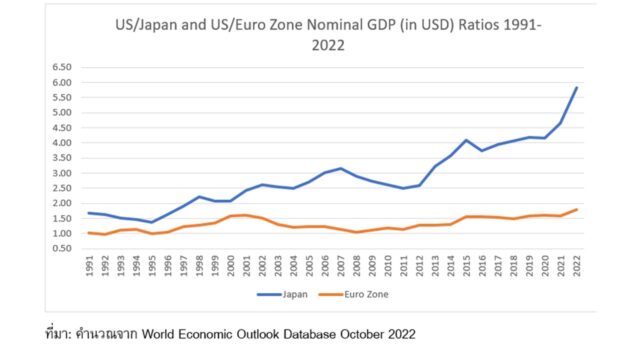

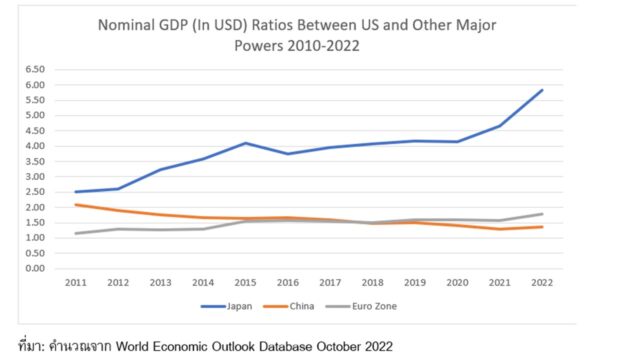

ทั้งนี้หากเทียบอัตราส่วนขนาดเศรษฐกิจสหรัฐฯต่อญี่ปุ่นแล้วจะเห็นรูปแบบการไล่กวดอย่างชัดเจนขึ้น หากมองในมุมทางยุทธศาสตร์ตอนนั้น ญี่ปุ่นเองย่อมเป็นคู่แข่งสำคัญในเวทีโลกด้านเศรษฐกิจที่สหรัฐฯต้องเข้ามาบริหารจัดการ แบบเดียวกับที่สหรัฐฯต้องพยายามจัดการจีนในปัจจุบัน

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

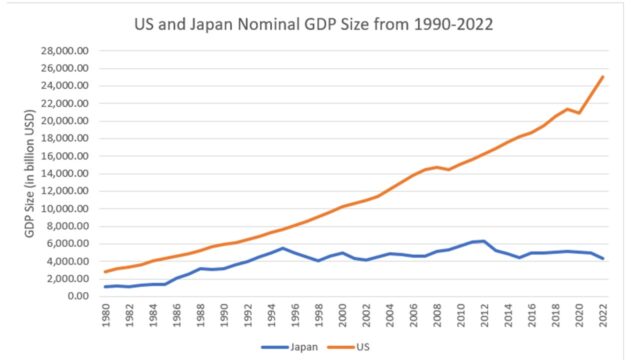

อย่างไรก็ตามเมื่อเข้าสู่ทศวรรษที่ 1990 เป็นต้นมา เครื่องจักรทางเศรษฐกิจญี่ปุ่นก็สะดุดเข้ากับปัญหาฟองสบู่แตก อันเป็นผลสืบเนื่องมาจากความร้อนแรงในช่วงทศวรรษก่อนหน้า จากการที่ญี่ปุ่นไม่สามารถใช้โมเดลเศรษฐกิจที่เน้นการส่งออกมหาศาลและการอุ้มภาคธุรกิจและการจ้างงานในประเทศเอาไว้ ทำให้เมื่อเผชิญแรงกดดันจากการโต้กลับทางเศรษฐกิจจากคู่ค้าอย่างสหรัฐฯที่ดำเนินนโยบายปรับฐานค่าเงินดอลลาร์ให้อ่อนลงมหาศาลในการประชุม Plaza Accord ในปี 1985 ควบคู่กับการกดดันทางการค้าอย่างรุนแรงมาจนถึงสมัยรัฐบาลคลินตัน ภาพรวมเศรษฐกิจญี่ปุ่นนับตั้งแต่ทศวรรษที่ 1990 เป็นต้นมาอยู่ในสภาพที่อัตราการเติบโตต่ำและสูญเสียศักยภาพที่จะแข่งขันกับสหรัฐฯในระยะยาว ทำให้ท้ายที่สุดเศรษฐกิจญี่ปุ่นติดหล่มจนเสมือนถูกตีกรอบไว้ไม่ให้ไปไกลกว่าระดับ 4-5 ล้านดอลลาร์มาจนถึงปัจจุบัน สวนทางกับสหรัฐฯที่ยังเติบโตได้อย่างต่อเนื่องพร้อมความสามารถในการแข่งขันและระดับรายได้ต่อหัวที่สูงขึ้นด้วย ข้อมูลเหล่านี้สะท้อนให้เห็นถึงประสิทธิภาพและเครื่องมือในการบริหารทุนนิยมที่แตกต่างกันของทั้ง 2 มหาอำนาจอีกด้วย

ที่มา: World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

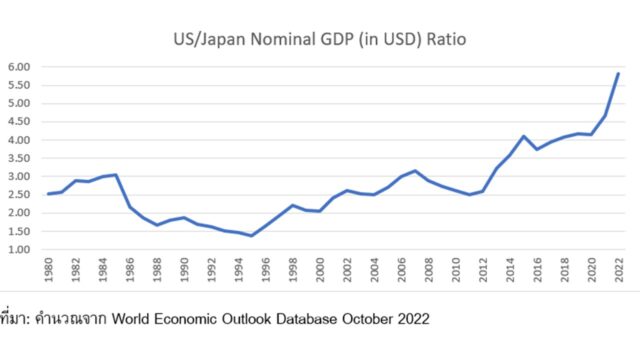

เมื่อพิจารณาจากอัตราส่วนขนาดเศรษฐกิจของสหรัฐฯต่อญี่ปุ่นในรูปเงินดอลลาร์จะพบว่า การขับเคี่ยวเข้มข้นในช่วง 10 ปีหลังเหตุการณ์ Plaza Accord ในปี 1985 ไปจนถึงช่วงต้นครึ่งแรกของรัฐบาลคลินตัน ช่องว่างของขนาดเศรษฐกิจญี่ปุ่นกับสหรัฐฯลดลงต่อเนื่องจากอัตราการเติบโตที่สูงในช่วงก่อนฟองสบู่แตกรวมกับทิศทางค่าเงินเยนที่แข็งค่า ทำให้อำนาจซื้อระหว่างประเทศโดยเปรียบเทียบสูงขึ้น อย่างไรก็ตามหลังจากอัตราส่วนของเศรษฐกิจสหรัฐฯต่อญี่ปุ่นลดลงจาก 3 มาเหลือ 1.4-1.5 ภายในช่วง 10 ปีนั้น เศรษฐกิจญี่ปุ่นเองก็ไม่สามารถตั้งลำกลับมาแข่งกับสหรัฐฯได้อีกเลย ส่งผลให้ช่องว่างทางเศรษฐกิจถ่างขึ้นเรื่อยๆจนถึงปัจจุบัน โดยเศรษฐกิจญี่ปุ่นเองถดถอยจากอันดับ 2 มาอยู่อันดับ 3 ของโลกในปัจจุบัน พร้อมๆกับขนาดเศรษฐกิจที่วนเวียนอยู่แถวๆ 4-5 ล้านล้านดอลลาร์เป็นส่วนใหญ่ สวนทางกับสหรัฐฯที่ทิ้งห่างญี่ปุ่นยาวจากระดับ 6-7 ล้านล้านดอลลาร์ในช่วงต้นรัฐบาลคลินตัน ขยายใหญ่มาจนมีขนาดมากกว่า 25 ล้านล้านดอลลาร์ในปัจจุบัน เท่ากับว่าในเกมนี้ญี่ปุ่นแพ้สหรัฐฯในการชิงความเป็นแชมป์เศรษฐกิจโลกโดยสมบูรณ์

ยูโรโซน: แข่งต่อไม่ได้เพราะขาดเอกภาพ

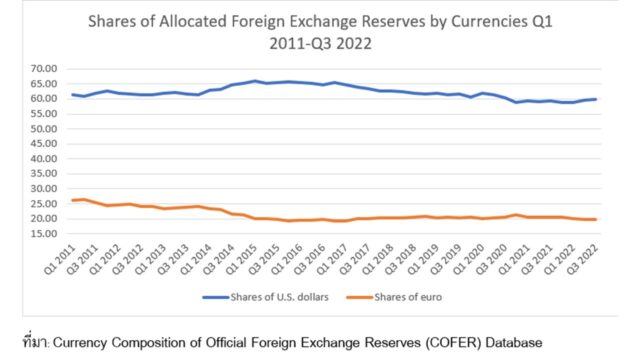

นอกจากญี่ปุ่นจะเข้าประชันกับสหรัฐฯในเกมชิงความเป็นผู้นำสูงสุดในระบบเศรษฐกิจโลกแล้ว ประเทศในขั้วตะวันตกด้วยกันก็เคยพยายามที่จะเข้ามาช่วงชิงความเป็นใหญ่แข่งกับสหรัฐฯด้วย สหรัฐฯเองมีประชากรมากเป็นอันดับ 3 ของโลก ทำให้การรวมตัวเพื่อสร้างอำนาจต่อรองของประเทศขนาดใหญ่และขนาดกลางเป็นทางเลือกใหม่ให้กับระเบียบเศรษฐกิจโลก การเกิดขึ้นของสกุลเงินยูโรเป็นความฝันของยุโรปในการสร้างความรุ่งเรืองและเป็นทางเลือกใหม่นอกเหนือจากเงินดอลลาร์สหรัฐฯ ซึ่งครั้งหนึ่งอดีตรัฐมนตรีคลังฝรั่งเศส Valéry Giscard d’Estaing เคยกล่าววาจาอมตะอันโด่งดังว่า สหรัฐฯนั้นมี “อภิสิทธิ์ที่มากล้น” หรือ Exorbitant privilege ในระบบเศรษฐกิจโลก จากการที่เงินดอลลาร์เป็นเงินสกุลหลักของโลก

ฉะนั้นแล้วหากเทียบกับญี่ปุ่นการเข้ามาของกลุ่มสกุลยูโรถือว่ามีความท้าทายด้านอำนาจทางเศรษฐกิจต่อสหรัฐฯมากกว่า เพราะญี่ปุ่นท้าทายกับสหรัฐฯแค่ในด้านอิทธิพลทางเศรษฐกิจและการค้า แต่กลุ่มเงินยูโรยังท้าทายไปถึงเรื่องอำนาจในระบบการเงินโลกด้วยการส่งเงินยูโรเป็นทางเลือกในการชำระเงินและเป็นทุนสำรองของธนาคารกลางทั่วโลก โดยช่วงหลังจากญี่ปุ่นเพลี่ยงพล้ำในเกมการแข่งขันทางเศรษฐกิจต่อสหรัฐฯในช่วงกลางทศวรรษที่ 1990 ฝั่งยุโรปเองมีการเดินหน้าการรวมกลุ่มกันทางเศรษฐกิจภายใต้โครงการสหภาพยุโรปและการใช้สกุลเงินร่วมกันคือเงินยูโร ทำให้ในภาพรวมเศรษฐกิจยุโรปโดยเฉพาะกลุ่มยูโรโซนมีขนาดเศรษฐกิจตีคู่กับสหรัฐฯมาอย่างต่อเนื่องนับสิบปี ยุโรปเองได้กลายสภาพเป็นขั้วอำนาจทางเศรษฐกิจใหม่ที่มีความเข้มแข็งรอบด้านพร้อมที่จะท้าทายสหรัฐฯได้ในอนาคต

ที่มา: World Economic Outlook Database October 2022

ที่มา: World Economic Outlook Database October 2022

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

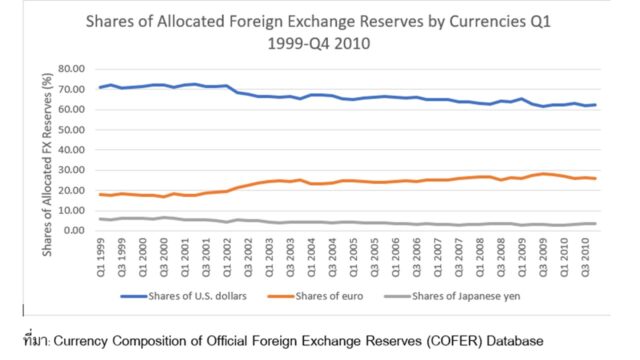

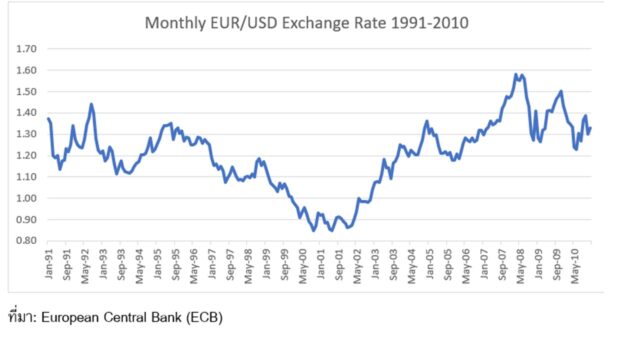

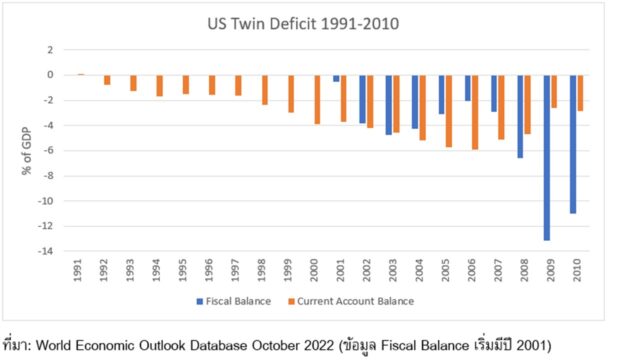

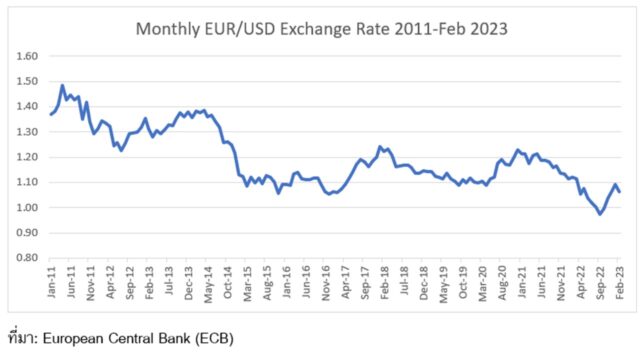

การผงาดของเงินยูโรในฐานะเงินตราสกุลหลักอันดับ 2 ของโลกที่สามารถแข่งกับสหรัฐฯนั้น เกิดขึ้นจากปัจจัยพื้นฐานทางเศรษฐกิจของกลุ่มยูโรโซนที่เข้มแข็งไม่น้อยไปกว่าสหรัฐฯ ยูโรโซนรวมถึงสภาพยุโรปในภาพรวมมีบริษัทข้ามชาติชั้นนำระดับโลกที่มีศักยภาพทางการแข่งขันไม่น้อยไปกว่าสหรัฐฯ สามารถแผ่ขยายการลงทุนไปทั่วโลกได้เช่นเดียวกับบริษัทสัญชาติอเมริกัน ขณะเดียวกันในช่วงเวลานั้นสหรัฐฯยังประสบปัญหาการขาดดุลแฝดทั้งการขาดดุลบัญชีเดินสะพัดและการขาดดุลงบประมาณมหาศาล ส่งผลให้ประชาคมระหว่างประเทศตั้งคำถามถึงความยั่งยืนของเศรษฐกิจและฐานะทางการเงินของสหรัฐฯ การแสวงหาทางเลือกอื่นในการดูแลรักษาความมั่นคั่งทางการเงินจากการสะสมเงินตราต่างประเทศของประเทศชั้นนำต่างๆโดยเฉพาะผู้ส่งออกน้ำมันและประเทศในเอเชียจึงเป็นเรื่องที่เลี่ยงไม่ได้ เงินยูโรที่มีการแข็งค่าอย่างมากและมีตลาดทุนใหญ่โตพอๆกับสหรัฐฯจึงเป็นทางเลือกที่ประเทศต่างๆใช้ในการพักเงินทุนสำรองมหาศาลในยามดอลลาร์อ่อนค่า

ที่มา: European Central Bank (ECB)

ที่มา: European Central Bank (ECB)

ที่มา: World Economic Outlook Database October 2022 (ข้อมูล Fiscal Balance เริ่มมีปี 2001)

ที่มา: World Economic Outlook Database October 2022 (ข้อมูล Fiscal Balance เริ่มมีปี 2001)

อย่างไรก็ตามทุกอย่างกลับพลิกผันในช่วงวิกฤตการเงินโลก 2008-2009 ที่แม้ปัญหาจะเกิดขึ้นที่สหรัฐฯ แต่นั่นกลับทำให้เป็นจุดเปลี่ยนของทิศทางการแข่งขันทางเศรษฐกิจระหว่างยุโรปกับสหรัฐฯ สหรัฐฯเองแม้ต้องเจ็บตัวหนักจากทั้งการล้มครืนลงของสถาบันการเงินอย่าง Lehman Brothers Holding รวมถึงการโคม่าอย่างรุนแรงของสถาบันการเงินอื่นๆทั้ง Freddie Mac, Fannie Mae, AIG จนลุกลามไปทั้ง Wall Street แต่สหรัฐฯเองก็สามารถเร่งแก้ปัญหาได้อย่างรวดเร็วและทำอย่างเต็มกำลัง ภายใต้การบริหารจัดการของธนาคารกลางและกระทรวงการคลังสหรัฐฯ ที่เร่งสะสางปัญหาต่างๆทั้งหนี้เสีย สินทรัพย์ด้อยคุณภาพ การเพิ่มทุนและจัดระเบียบภาคการเงินใหม่ รวมไปถึงมาตรการกระตุ้นเศรษฐกิจ ทำให้เศรษฐกิจและราคาสินทรัพย์ฟื้นตัวขึ้นมาอย่างรวดเร็ว อีกทั้งราคาหุ้นใน Wall Street เองก็ได้รับอานิสงส์จากมาตรการ QE จนทำจุดสูงสุดใหม่หลังวิกฤตได้

ขณะที่ฝั่งยูโรโซนเองกลับตรงกันข้าม วิกฤตการเงินโลกกลับเปิดแผลฉกรรจ์ที่ซ่อนอยู่ภายใต้โครงสร้างของเงินยูโรและสหภาพยุโรปเอง ทั้งนี้สารพัดปัญหาได้ถาโถมเข้ามาอย่างต่อเนื่องทั้งวิกฤตหนี้สาธารณะที่เริ่มต้นจากกรีซ ลุกลามไปยังประเทศขนาดใหญ่อย่างสเปน อิตาลี ทำให้เห็นถึงความไม่สมบูรณ์ของโครงสร้างยูโรโซนเองที่ก่อนก่อตั้งสัญญากันว่า จะเป็นการรวมตัวกันทางเศรษฐกิจ การค้า การเงิน และการลงทุน เพื่อประโยชน์ร่วมกันของภูมิภาค แต่เมื่อถึงวิกฤตกลับเกิดความแตกแยกระหว่างประเทศเศรษฐกิจดีในยุโรปเหนือนำโดยเยอรมนี และประเทศที่มีปัญหาการคลังในยุโรปใต้นำโดยอิตาลี สเปน กรีซ การที่มีการรวมตัวกันของภาคการเงินแต่ขาดการรวมตัวกันของภาคการคลัง ทำให้เมื่อเกิดวิกฤตขึ้นกลไกการแก้ปัญหาไม่สามารถทำได้อย่างทันการ ภาระการกอบกู้ระบบเศรษฐกิจและการเงินยุโรปจึงตกอยู่ที่ธนาคารกลางยุโรปหรือ ECB ขณะที่รัฐบาลชาติสมาชิกเงินยูโรมีความขัดแย้งกันทางการเมืองจากแนวทางการบริหารเศรษฐกิจและความเห็นต่างกัน โดยประเทศเจ้าหนี้ใหญ่อย่างเยอรมนีมองว่า กรีซและประเทศยุโรปใต้มีปัญหาด้านการใช้จ่ายเกินตัวทำให้เกิดปัญหาขึ้น และเยอรมนีจะไม่ยอมนำเงินภาษีไปอุ้มประเทศที่ขาดความรับผิดชอบทางการเงินเด็ดขาด จนท้ายที่สุดกรีซต้องผิดนัดชำระหนี้หรือ Default การชำระเงินตามกำหนดในพันธบัตรรัฐบาลสกุลเงินยูโรของกรีซเอง ส่งผลให้เศรษฐกิจกรีซเข้าสู่ภาวะถดถอยรุนแรง และกระทบความเชื่อมั่นที่มีต่อเงินยูโรด้วย

ขณะเดียวกันยุโรปเองก็เผชิญปัญหาอื่นๆอีกที่บ่อนเซาะความเชื่อมั่นทางการเงินและการเติบโตทางเศรษฐกิจ ธนาคาร Deutsche Bank ซึ่งเป็นธนาคารใหญ่ที่สุดของเยอรมนีเองก็เกิดปัญหาภายในหลายอย่างทั้งการควบคุมภายในที่ไม่ดีจนเกิดกรณีอื้อฉาวหลายครั้ง ไปจนถึงการขยายธุรกิจ Investment Bank เพื่อแข่งขันกับ Wall Street แต่สุดท้ายไปไม่รอดและสร้างปัญหาต่อสถานะการเงินอย่างรุนแรง จนต้องใช้เวลาหลายปีในการปรับโครงสร้างธุรกิจ แต่ความท้าทายสำคัญที่เขย่าเอกภาพยุโรปคงหนีไม่พ้นการออกจากสหภาพยุโรปของอังกฤษแบบช็อคโลกหรือปรากฏการณ์ Brexit ในปี 2016 ส่งผลให้ยุโรปไม่สามารถค้าขายกับอังกฤษอย่างเสรีภายใต้กติกาตลาดร่วมยุโรปได้อีกต่อไป ซึ่งทั้งหมดนี้ส่งผลให้ในช่วงตั้งแต่ทศวรรษ 2010 มาจนถึงปัจจุบัน ยูโรโซนและสหภาพยุโรปเองติดหล่มจากปัญหาภายใน และถูกสหรัฐฯทิ้งห่างทางเศรษฐกิจไปในที่สุด ขณะที่เงินยูโรเองก็มีสถานะที่ถดถอยลงทั้งจากค่าเงินที่อ่อนค่าลงและผันผวนสูงขึ้น และการเสื่อมความนิยมลงในหมู่ธนาคารกลางประเทศต่างๆที่กังวลในการเก็บทุนสำรองไว้กับสินทรัพย์ในรูปเงินยูโรเอง

ที่มา: European Central Bank (ECB)

ที่มา: European Central Bank (ECB)

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

ปัจจัยความอ่อนแอเชิงโครงสร้างภายในยุโรปที่ปะทุขึ้นมาหลังวิกฤตการเงินปี 2008 ส่งผลให้ยุโรปเองต้องทุ่มเทพลังทางเศรษฐกิจและการเมืองไปเพื่อความอยู่รอดของเงินยูโรและสหภาพยุโรป การแก้ปัญหาที่ไม่เด็ดขาดและขาดฉันทามติทางการเมืองได้เหนี่ยวรั้งให้มหาอำนาจทางเศรษฐกิจรายนี้ไม่สามารถที่จะยืนระยะในการแข่งขันกับสหรัฐฯในระยะยาวได้ ผลลัพธ์สุดท้ายก็คือ เศรษฐกิจที่ติดหล่มและขาดความต่อเนื่องในการพัฒนาไม่ต่างจากซญี่ปุ่นมากนัก ความผันผวนของค่าเงินยูโรและอัตราการเจริญเติบโตทางเศรษฐกิจที่ต่ำกว่า ทำให้เศรษฐกิจของยูโรโซนไม่สามารถไปไกลกว่าช่วง 13-14 ล้านล้านดอลลาร์ได้นับแต่ปี 2008 เป็นต้นมา ทำให้ปัจจุบันเศรษฐกิจยูโรโซนเองมีช่องว่างที่ตามหลังสหรัฐฯมากกว่า 10 ล้านล้านดอลลาร์ในปัจจุบัน และมีแนวโน้มที่ในอนาคตมหาอำนาจทางเศรษฐกิจรายนี้อาจตามหลังสหรัฐฯมากกว่าเท่าตัวได้หากยังไม่สามารถตั้งหลักและพัฒนาข้อได้เปรียบทางการแข่งขันใหม่ๆได้

ที่มา: World Economic Outlook Database October 2022

ที่มา: World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

จีน: ผู้ท้าทายระเบียบโลกเดิม

ถ้ามองคู่แข่งในการเป็นมหาอำนาจทางเศรษฐกิจกับสหรัฐฯโดยเปรียบเทียบแล้ว จีนคือประเทศที่มีศักยภาพสูงสุดเมื่อเทียบกับคู่ท้าชิงก่อนหน้าทั้งญี่ปุ่นและยูโรโซน โดยหากเทียบความแตกต่างกันระหว่างทั้ง 3 รายนั้น จีนคือผู้ท้าชิงที่มาจากกลุ่มประเทศนอกเครือข่ายพันธมิตรโลกเสรีของตะวันตก ขณะที่ญี่ปุ่นและยูโรโซนนั้นเป็นพันธมิตรร่วมอุดมการณ์และมีความร่วมมือทางความมั่นคงและการทหารที่ใกล้ชิดกับสหรัฐฯนับตั้งแต่หลังสงครามโลกครั้งที่ 2 เป็นต้นมา

ในแง่มิติการแข่งขันนั้นจีนเองแข่งกับสหรัฐฯในระนาบของการเปลี่ยนดุลอำนาจในทางภูมิรัฐศาสตร์โลก โดยอาศัยเศรษฐกิจเป็นตัวนำทางนับตั้งแต่เติ้งเสี่ยวผิงเปิดประเทศในปี 1978 แล้วค่อยขยายอิทธิพลมาในด้านเทคโนโลยี การทูต และการทหาร ซึ่งต่างจากกรณีญี่ปุ่นที่ต้องการแข่งขันในแง่ของอิทธิพลด้านการค้าและเศรษฐกิจ หรือยูโรโซนที่แข่งขันในด้านมิติเศรษฐกิจ การค้า และการเงินในฐานะ “ทางเลือก” นอกเหนือจากดอลลาร์ ในกรณีของญี่ปุ่นและยูโรโซนนั้นสหรัฐฯไม่ได้มองเป็นภัยคุกคามด้านความมั่นคง ต่างจากจีนที่สหรัฐฯเริ่มเปลี่ยนมุมมองไปจากการเป็นคู่แข่งทางยุทธศาสตร์ไปสู่การเป็น “ภัยคุกคาม” ต่อความมั่นคงแห่งชาติและท้าทายระเบียบโลกที่อยู่บนพื้นฐานของกฎเกณฑ์ (Rule-Based International Order)

จังหวะการพัฒนาเศรษฐกิจของจีนนั้นสอดคล้องกับยุคที่โลกเริ่มเข้าสู่โลกาภิวัตน์ทางเศรษฐกิจ จีนเริ่มเปิดรับทุนต่างชาติเป็นครั้งแรกในปี 1978 ภายใต้วิสัยทัศน์ของเติ้งเสี่ยวผิง ต่อมาในทศวรรษที่ 1990 ยุคที่โลกาภิวัตน์เบ่งบาน การค้าเสรีคือธงนำของเศรษฐกิจโลก จีนภายใต้การนำของประธานาธิบดีเจียงเจ๋อหมินและนายกรัฐมนตรีจูหรงจี ผู้ได้ชื่อว่าเป็น “ซาร์เศรษฐกิจ” มือหนึ่งของประเทศในยุคนั้น ได้นำพาจีนฝ่ากระแสมรสุมของวิกฤตการเงินในเอเชียและผลักดันจีนเข้าเป็นสมาชิกองค์การการค้าโลกได้สำเร็จในปี 2001 ก่อนหมดวาระ จีนในยุคของผู้นำรุ่นที่ 3 ได้วางรากฐานของการเข้าสู่ระบบเศรษฐกิจเสรีนิยมหลายด้านทั้งการก่อตั้งตลาดหุ้นเซี่ยงไฮ้, การนำรัฐวิสาหกิจเข้าทำ IPO เพื่อระดมทุนจากนักลงทุนต่างประเทศ, การปฏิรูปค่าเงินหยวนที่ยกเลิกระบบหยวนนอกและหยวนใน ทำให้เกิดอัตราแลกเปลี่ยนที่เป็นเอกภาพ พร้อมทั้งลดค่าเงินหยวนลงมาตรึงกับดอลลาร์ไว้ที่ 8.28 หยวนต่อดอลลาร์ ซึ่งเอื้อต่อการส่งออกและการดึงดูดการลงทุนจากต่างประเทศ

ทั้งนี้ดอกผลของการวางรากฐานในยุคผู้นำรุ่นที่ 2 และ 3 ก็มาผลิดดอกออกผลชัดเจนในยุคของผู้นำรุ่นที่ 4 ที่นำโดยประธานาธิบดีหูจิ่นเทาและนายกรัฐมนตรีเวินเจียเป่า หลังจากวิกฤตการเงินโลกปี 2008 จีนมีความโดดเด่นมากขึ้นในฐานะที่ก้าวขึ้นมาเป็นเศรษฐกิจใหญ่อันดับ 2 ของโลกแทนที่ญี่ปุ่น

ที่มา: World Economic Outlook Database October 2022

ที่มา: World Economic Outlook Database October 2022

ที่มา: World Economic Outlook Database October 2022

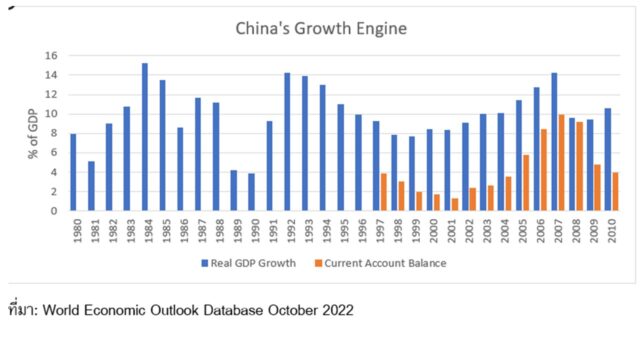

จากกราฟทั้ง 2 ด้านบนแสดงให้เห็นถึงผลของชุดนโยบายที่ดำเนินกันต่อเนื่องของผู้นำจีนตั้งแต่การเปลี่ยนแนวคิดและเข้าสู่เส้นทางใหม่ของเติ้งเสี่ยวผิง ต่อด้วยการวางรากฐานปฏิรูปให้เศรษฐกิจจีนสามารถเก็บเกี่ยวผลประโยชน์จากโลกาภิวัตน์ทางเศรษฐกิจได้ในยุคของผู้นำรุ่นที่ 3 ของเจียงเจ๋อหมินและจูหรงจี มาสู่การผงาดและยืนในเวทีโลกอย่างเต็มภาคภูมิในยุคของผู้นำรุ่นที่ 4 ของหูจิ่นเทาและเวินเจียเป่า ที่จีนเริ่มขยายเครือข่ายการค้าและการลงทุน เสริมสร้างพลังด้านการทูต และวางรากฐานไปสู่การแข่งขันทางยุทธศาสตร์กับสหรัฐฯอย่างเต็มรูปแบบของจีนภายใต้การนำของผู้นำรุ่นที่ 5 คือ สี่จิ้นผิง ทั้งนี้ปฏิเสธไม่ได้ว่าเศรษฐกิจจีนนั้นได้อานิสงส์มหาศาลจากการส่งออกภายใต้การสนับสนุนของนโยบายอัตราแลกเปลี่ยนที่คงที่และอ่อนค่าเมื่อเทียบกับคู่ค้าโดยรวม จะเห็นว่าการเติบโตของเศรษฐกิจจีนนั้นสัมพันธ์กับภาคการค้าระหว่างประเทศอย่างแยกไม่ออก เห็นได้จากการเติบโตอย่างคู่ขนานของทั้งขนาดเศรษฐกิจและดุลบัญชีเดินสะพัดของจีนเอง

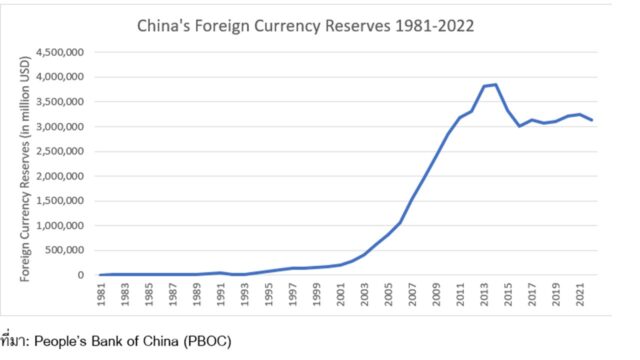

ผลลัพธ์ก็คือ จีนมีทั้งเศรษฐกิจ พลังอุตสาหกรรม และภาคการค้าระหว่างประเทศที่ใหญ่โต ที่สนับสนุนให้จีนสามารถเร่งเครื่องทางเศรษฐกิจจนเติบโตแซงมหาอำนาจเดิมในยุโรปและเอเชียได้หลังจากเข้าเป็นสมาชิก WTO ได้ไม่นาน และพลังทางการค้านี้เองที่กลายเป็นรากฐานที่หนุนให้จีนมีพลังอำนาจทางการเงินในมือตัวเองด้วย เพราะผลจากการเกินดุลบัญชีเดินสะพัดมหาศาลในช่วงที่เศรษฐกิจจีนมีการเติบโตสูงต่อเนื่องหลายปี จีนได้สะสมทุนสำรองเงินตราต่างประเทศมหาศาลจนมีขนาดใหญ่เป็นอันดับ 1 ของโลก การมีเงินตราต่างประเทศมหาศาลส่งผลให้จีนกลายเป็นผู้เล่นรายใหญ่ในตลาดเงินตลาดทุนโลกเพราะจีนต้องทำการหมุนสภาพคล่องเหล่านี้ไปลงทุนนอกประเทศเพื่อป้องกันเงินหยวนแข็งค่าอย่างรวดเร็ว จีนเองกลายเป็นเจ้าหนี้รายใหญ่ของทั้งสหรัฐฯและยุโรปผ่านการถือครองพันธบัตรรัฐบาลมูลค่าหลายล้านล้านดอลลาร์ในมือ

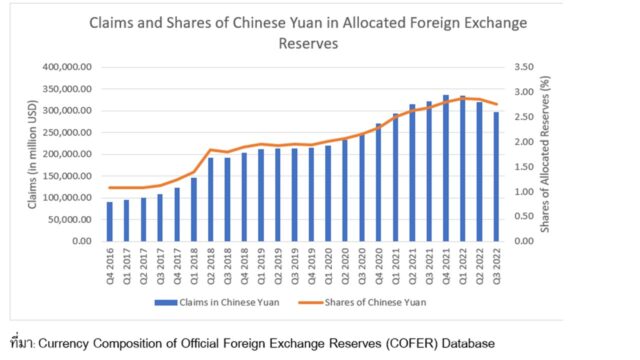

ขณะเดียวกันจีนเองก็มีบทบาทสำคัญในการรักษาเสถียรภาพระบบการเงินโลกด้วย บทบาทด้านการเงินของจีนเองโดดเด่นอย่างมากนับตั้งแต่วิกฤตการเงินปี 2008 เป็นต้นมาในฐานะที่เป็นคนที่ช่วยกอบกู้ระบบการเงินโลกให้พ้นจาการล้มละลาย และด้วยรากฐานทั้งหมดนี้จีนเองจึงเดินเกมในการส่งเงินหยวนเข้าสู่สมการในระบบเงินตราสกุลหลักของโลกร่วมกับสกุลเงินของโลกตะวันตก โดยฐานะของเงินหยวนได้รับการรับรองให้เป็นเงินตราสกุลหลักของโลกที่สามารถใช้เก็บเป็นทุนสำรองระหว่างประเทศได้อย่างเป็นทางการหลังจาก IMF ได้นำเอาเงินหยวนเป็นส่วนหนึ่งของตะกร้าเงินที่ใช้คำนวณมูลค่าสิทธิถอนเงินพิเศษหรือ SDRs (Special Drawing Rights) มีผลตั้งแต่ 1 ตุลาคม 2016 เป็นต้นมา ส่งผลให้เกิดความต้องการเงินหยวนในฐานะทุนสำรองเงินตราต่างประเทศเพิ่มขึ้นอย่างมหาศาลด้วย

ที่มา: People’s Bank of China (PBOC)

ที่มา: People’s Bank of China (PBOC)

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

ที่มา: Currency Composition of Official Foreign Exchange Reserves (COFER) Database

จีนในภายใต้การนำของประธานาธิบดีสี่ จิ้นผิงได้รับช่วงต่อในการขับเคลื่อนมหาอำนาจที่กำลังพุ่งทะยานในทุกด้านที่ผ่านการบ่มเพาะมาตั้งแต่ยุคเติ้ง จีนในยุคผู้นำรุ่นที่ 5 นี้ได้รับการคาดหมายว่าจะเดินหน้าพุ่งทะยานจนกลายเป็นมหาอำนาจเศรษฐกิจอันดับ 1 ของโลกแซงหน้าสหรัฐฯในที่สุด ทั้งนี้หากพิจารณาจากเส้นทางการเติบโตของจีนและขนาดเศรษฐกิจโดยรวม ดูเหมือนว่าจีนน่าจะก้าวขึ้นเป็นเบอร์ 1 ทางเศรษฐกิจโลกได้ไม่เกินปี 2030 อย่างแน่นอน โดยสถานการณ์การแพร่ระบาดของเชื้อโควิด 19 ที่จีนเองเสียหายน้อยกว่าชาติตะวันตกในช่วง 2 ปีแรกของการระบาดก็ยิ่งดูตอกย้ำแนวโน้มนี้ขึ้นไปอีก

ที่มา: World Economic Outlook Database October 2022

ที่มา: World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

ที่มา: คำนวณจาก World Economic Outlook Database October 2022

ทั้งนี้หากพิจารณาจากกราฟจะเห็นว่า วิกฤตการเงินในสหรัฐฯปี 2008 และในยุโรปช่วงทศวรรษ 2010 ได้กลายเป็นโอกาสให้จีนไล่กวดทางเศรษฐกิจตะวันตกอย่างต่อเนื่อง ปัญหาในตะวันตกได้ทำให้เกิดคำถามที่มีต่อความเชื่อมั่นของสกุลเงินดั้งเดิมทั้งดอลลาร์สหรัฐฯและยูโร ทำให้เงินหยวนได้มีโอกาสเข้ามามีบทบาทต่อระเบียบการเงินโลกมากขึ้น หากพิจารณาในมุมของประวัติศาสตร์จะเห็นว่า จีนในยุคสี่ จิ้นผิงนั้นเปรียบเสมือนญี่ปุ่นในช่วง 1980 จนถึง 1995 ที่ไล่กวดสหรัฐฯมาอย่างรวดเร็ว แต่ต่างกันที่จีนเองนั้นยังท้าทายสหรัฐฯในด้านการเงิน การต่างประเทศ เทคโนโลยี และการทหารด้วย

สหรัฐฯเองซึ่งมีบทเรียนมาจากการต่อกรกับญี่ปุ่นจึงไม่รีรอที่จะเปิดฉากสกัดกั้นจีนทุกทาง โดยสมัยประธานาธิบดีโอบามานั้นเริ่มด้วยมาตรการทางยุทธศาสตร์ที่ไม่แรงมากทั้งนโยบาย Asia Pivot และข้อตกลง TPP เพื่อแข่งขันด้านอิทธิพลกับจีนในเอเชียแปซิฟิก แต่เมื่อจีนประกาศนโยบาย Made in China 2025 และการขึ้นมาของประธานาธิบดีทรัมป์ซึ่งมีทัศนะต่อต้านโลกาภิวัตน์และมีท่าทีแข็งกร้าวกับจีนชัดเจน สหรัฐฯกับจีนจึงเปิดเกมโต้กันด้วยสงครามการค้า และสถานการณ์ต่างๆเข้มข้นขึ้นในสมัยของไบเดนที่เปิดฉากสงครามเทคโนโลยีเต็มรูปแบบกับจีน พร้อมๆกับการขยายพันธมิตรทางความมั่นคงและการเมืองที่ตีวงล้อมจีน นำมาซึ่งจุดสิ้นสุดลงของโลกาภิวัตน์อย่างที่เราคุ้นเคยกัน และจากความขัดแย้งทางการค้าก็กลายเป็นการเผชิญหน้าด้านภูมิรัฐศาสตร์เต็มรูปแบบ

และเช่นเดียวกับญี่ปุ่น การแข่งขันทางเศรษฐกิจของจีนกับสหรัฐฯเองก็เริ่มมีสัญญาณที่น่ากังวลปรากฏขึ้นในปี 2022 โดยหลังจากจีนประสบความสำเร็จในการลดช่องว่างของขนาดเศรษฐกิจกับสหรัฐฯมานาน ปี 2022 กลายเป็นปีแรกที่อัตราส่วนขนาดเศรษฐกิจสหรัฐฯต่อเศรษฐกิจจีนกลับมาทิ้งห่างขึ้นเป็นครั้งแรก โดยหากดูจากกราฟด้านบน ปี 2021 เศรษฐกิจสหรัฐฯมีขนาดใหญ่กว่าจีนในรูปของเงินดอลลาร์เพียงแค่ 1.29 เท่า แต่ปี 2022 เศรษฐกิจสหรัฐฯมีขนาดใหญ่กว่าจีน 1.36 เท่า สะท้อนให้เห็นถึงอัตราการเติบโตที่ต่างกันและค่าเงินดอลลาร์ที่แข็งค่าขึ้นอย่างมากเมื่อเทียบกับเงินหยวน

ทั้งนี้นอกจากสหรัฐฯเองจะสามารถประคองเศรษฐกิจให้เติบโตได้แม้เผชิญภาวะเงินเฟ้อสูงและความเสี่ยงจากสงครามรัสเซียกับยูเครนก็ตาม เศรษฐกิจจีนเองก็เผชิญปัญหาเชิงโครงสร้างหลายอย่างในตัวเองพร้อมๆกับต้องรับแรงกดดันภายนอกทั้งจากสงครามทางเทคโนโลยีกับสหรัฐฯและการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯอย่างรวดเร็ว ทั้งนี้ปัญหาภายในของจีนนั้นมีมาก่อนเกิดโควิดแล้ว

ในเชิงโครงสร้างเศรษฐกิจจีนเผชิญกับ 2 ปัจจัยหลักที่บั่นทอนการเติบโตในระยะยาว ปัจจัยแรกคือเรื่องของผลิตภาพที่ถดถอยต่อเนื่องนับแต่วิกฤตการเงินปี 2008 เป็นต้นมาอันเป็นผลมาจากการจัดสรรทรัพยากรที่ขาดประสิทธิภาพ นำมาซึ่งผลตอบแทนการลงทุนที่ต่ำ ขณะที่บทวิเคราะห์จาก Lowy Institute ระบุว่า ปัญหาการถดถอยของผลิตภาพจะทำให้จีนแม้ว่าจะมีเศรษฐกิจใหญ่ที่สุดในโลกแซงหน้าสหรัฐฯ แต่จีนก็จะมีอัตราการเติบโตที่ต่ำและไม่สามารถทิ้งห่างสหรัฐฯได้ไกลมาก

ปัญหาข้อที่ 2 ที่จีนต้องเผชิญและมีผลเชื่อมไปถึงปัญหาข้อแรกก็คือ การลดลงของประชากรจีนในระยะยาว เนื่องจากประชากรที่ลดลงย่อมนำมาซึ่งการหดตัวลงของกำลังแรงงานและกำลังซื้อในเศรษฐกิจ ทำให้การเติบโตทางเศรษฐกิจในระยะยาวมีแนวโน้มลดลง ต้นทุนแรงงานสูงขึ้น ขณะที่ภาระด้านการดูแลคนชราจะเพิ่มขึ้นในระยะยาว และมีการคาดการณ์กันว่าปี 2023 จีนจะเสียแชมป์ประชากรมากที่สุดในโลกให้อินเดียด้วย ทั้งนี้เมื่อประกอบปัญหาทุนจีนไหลออกและความเชื่อมั่นของต่างชาติที่ลดลงอันเป็นผลสืบเนื่องจากนโยบาย Zero-Covid และแรงกดดันจากสหรัฐฯแล้ว เส้นทางการเติบโตของจีนในเทอมที่ 2 ของสี่จิ้นผิงจึงเป็นเส้นทางที่เต็มไปด้วยความท้าทายมากมาย จีนเองซึ่งไม่ใช่อยู่ในช่วงหนุ่มสาวแล้วย่อมเผชิญโจทย์ที่ยากมากในการรักษาการเติบโตในระดับสูงภายใต้สภาวะที่โลกาภิวัตน์ถดถอยลงและโลกอยู่ในสภาพการเผชิญหน้าทางภูมิรัฐศาสตร์มากขึ้น

ขณะเดียวกันฝั่งสหรัฐฯเองก็มีการปรับเปลี่ยนหลายอย่างเพื่อที่จะรักษาสภาพนำของตนเองเอาไว้ ด้านหนึ่งนโยบายการเงินของสหรัฐฯเองที่คงไว้ซึ่งอัตราดอกเบี้ยที่สูงสร้างแรงกดดันทางเศรษฐกิจไปทั่วโลกรวมถึงจีนจากค่าเงินดอลลาร์ที่แข็งขึ้น ส่งผลให้ทุนไหลออกจำนวนมาก ขณะเดียวกันการใช้การขาดดุลเศรษฐกิจมหาศาลและอัดฉีดโครงการลงทุนใหม่ๆในยุคของ Biden ก็ช่วยให้เศรษฐกิจสหรัฐฯยังคงเติบโตได้พร้อมๆกับยกระดับความสามารถในการแข่งขันและสร้างอุตสาหกรรมในประเทศด้วยไม่ว่าจะเป็นการลงทุนโครงสร้างพื้นฐาน การลงทุนในอุตสาหกรรมพลังงานทางเลือก การลงทุนในอุตสาหกรรมทางยุทธศาสตร์อย่างปัญญาประดิษฐ์และควอนตัมคอมพิวติ้ง รวมถึงการเดินหน้ายุทธศาสตร์ด้านความมั่นคงทางห่วงโซ่อุปทานเพื่อลดการพึ่งพิงจากจีนและยกระดับฐานการผลิตในประเทศ

ฉะนั้นแล้วในช่วงเวลา 10 ปีนับจากนี้จึงเป็นช่วงเวลาสำคัญที่ 2 อภิมหาอำนาจจะขับเคี่ยวกันในการนำทั้งทางเศรษฐกิจและการเมืองโลก จีนเองถือว่าเผชิญช่วงเวลาที่ยากลำบากยิ่งในประวัติศาสตร์การพัฒนา เช่นเดียวกับสหรัฐฯที่มองว่าตนเองเหลือเวลาไม่มากในการเร่งระดมสรรพกำลังทั้งหลายเพื่อหยุดยั้งจีน สิ่งที่จะตัดสินว่าสหรัฐฯจะเสียแชมป์เศรษฐกิจโลกให้จีนหรือไม่อยู่ที่ว่า ประเทศใดสามารถครองบทบาทนำในเทคโนโลยีอนาคตได้มากกว่ากัน ทั้งนี้จุดตัดสินจะอยู่ที่นโยบายอุตสาหกรรมของแต่ละประเทศและความก้าวหน้าในด้านการวิจัยและพัฒนาของแต่ละฝ่าย โดยมีแนวโน้มว่าจีนเองกำลังจะประสบความลำบากในการพัฒนาอุตสาหกรรมเทคโนโลยียุทธศาสตร์ในอนาคตข้างหน้า เพราะหลังจากที่สหรัฐฯเปิดเกมถล่มจีนด้วยมาตรการจำกัดการส่งออกชิปแล้ว สหรัฐฯเองก็เล็งที่จะนำมาตรการลักษณะเดียวกันมาใช้กับอุตสาหกรรมปัญญาประดิษฐ์และควอนตัมคอมพิวตั้งด้วย ซึ่งจะส่งผลให้จีนอาจต้องโดดเดี่ยวมากขึ้นในการพัฒนาอุตสาหกรรมทั้ง 2 อย่างในอนาคต

ฉะนั้นโดยสรุปแล้วการขับเคี่ยวระหว่างสหรัฐฯกับจีนจะมีมิติที่แหลมคมมากขึ้นเมื่อเทียบกับสมัยญี่ปุ่นและยูโรโซน โดยนอกจากเครื่องมือด้านการเงินแล้ว เครื่องมือด้านนโยบายอุตสาหกรรมและความมั่นคงจะมีบทบาทโดดเด่นในการแข่งขันทางเศรษฐกิจระหว่างสหรัฐฯและจีนนับจากนี้ไป